优秀主义

优秀主义

缘起:为什么写这篇文章

作为一名产品经理,我本无知,无时,也无意对支付宝这款月活超过7.5亿的产品敢于、耐心、用心的去做出一些评价和建议。

直到我因为安利支付宝的各种权益,成功的改变的身边一些人支付习惯的时候。

我开始意识到,对于支付宝这款产品,可能存在一些一直被忽略的用户需求,重新审视支付宝的产品定位,重新思考用户的支付需求,或许在线下支付份额远落后于微信支付的当下,发现新的破局机会。

于是我翻阅了各种资料,以及询问身边的好友,在数据和调研有限的情况下,写了这篇文章,斗胆对支付宝的产品改革方案提出一点建议:一方面表达作为一名忠诚用户对自己有价值的产品的一种情怀,更多方面是对于支付宝一手好牌打得稀烂的好奇。

缘起:为什么写这篇文章

作为一名产品经理,我本无知,无时,也无意对支付宝这款月活超过7.5亿的产品敢于、耐心、用心的去做出一些评价和建议。

直到我因为安利支付宝的各种权益,成功的改变的身边一些人支付习惯的时候。

我开始意识到,对于支付宝这款产品,可能存在一些一直被忽略的用户需求,重新审视支付宝的产品定位,重新思考用户的支付需求,或许在线下支付份额远落后于微信支付的当下,发现新的破局机会。

于是我翻阅了各种资料,以及询问身边的好友,在数据和调研有限的情况下,写了这篇文章,斗胆对支付宝的产品改革方案提出一点建议:一方面表达作为一名忠诚用户对自己有价值的产品的一种情怀,更多方面是对于支付宝一手好牌打得稀烂的好奇。

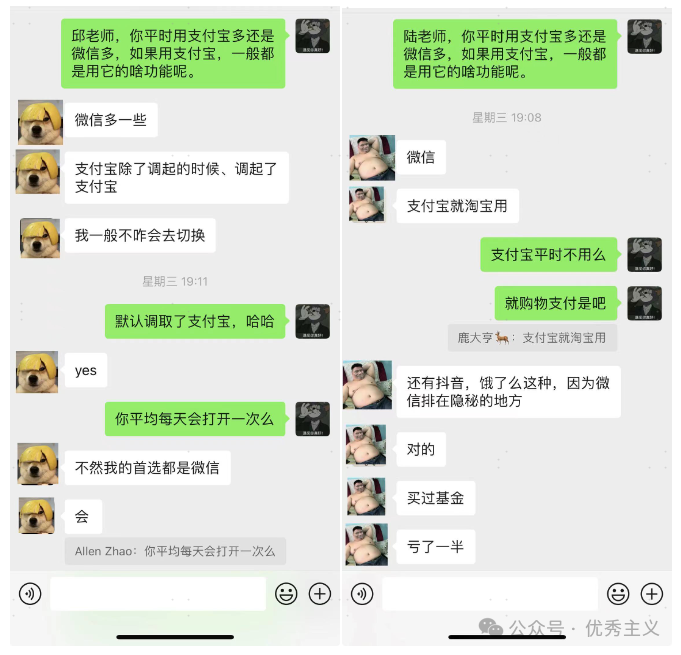

调研:支付宝用的人少,很多权益 用 户都不知道 作为一个在支付宝领了很多视频会员、飞机贵宾厅券、高铁贵宾券、机场专车接送券、就医陪诊券的资深用户。 日常生活中,我经常给身边的人推荐使用支付宝支付,支付宝各种会员权益和积分,微信支付啥也没有。

思考:支付习惯被权益诱惑改变背后的商业化机会

有趣的是,身边确实有几个同事,被我安利支付宝的权益,改变的支付习惯,现在支付都是用的支付宝支付。

这个现象,让我对支付宝线下支付的发展可能性有了新的思考:

支付宝线下支付市场的攻坚,是否可以从单一的B端激励服务商、补贴/做好商户服务、拓展场景支付的思路,结合C端APP权益、活跃、停留的思路,来实现核心业务的商业化闭环呢。

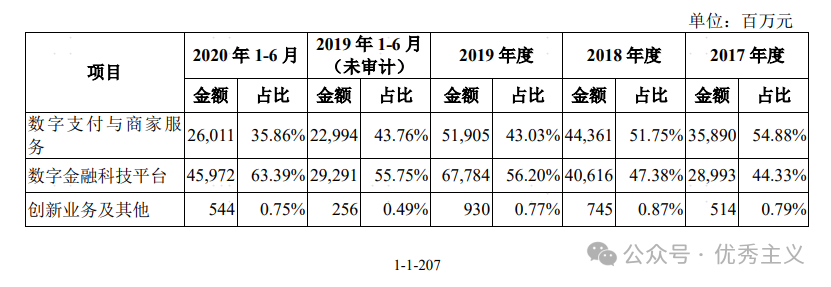

支付宝有三大核心业务,分别是:数字支付与商家服务业务、数字金融科技平台业务、创新业务及其它,其中数字金融科技平台下的微贷、理财以及保险业务是支付宝营收的核心业务,占比60%以上。

思考:支付习惯被权益诱惑改变背后的商业化机会

有趣的是,身边确实有几个同事,被我安利支付宝的权益,改变的支付习惯,现在支付都是用的支付宝支付。

这个现象,让我对支付宝线下支付的发展可能性有了新的思考:

支付宝线下支付市场的攻坚,是否可以从单一的B端激励服务商、补贴/做好商户服务、拓展场景支付的思路,结合C端APP权益、活跃、停留的思路,来实现核心业务的商业化闭环呢。

支付宝有三大核心业务,分别是:数字支付与商家服务业务、数字金融科技平台业务、创新业务及其它,其中数字金融科技平台下的微贷、理财以及保险业务是支付宝营收的核心业务,占比60%以上。

事实上支付宝缺的不是用户数,不是月活数,而是用户的停留时长。

据QuestMobile统计,2023年春节7天日均流量超过5000万的APP中,支付宝App的人均单日使用时长只有7.8分钟,这还仅是支付宝在春节各种活动的加持的数据表现,而微博、小红书、今日头条、抖音的用户使用时长分别是48.8分钟、69.2分钟、77分钟、102.7分钟,对比其他头部互联网App,用户使用时长是支付宝的一大短板。

只有用户多用支付宝,多停留在支付宝,最赚钱的金融业务和商家服务业务才能被带动起来。

事实上,支付宝早已认识到这一点,回顾支付宝自身的实践,就是通过B端商业化与C端内容化的“两条腿走路”,既通过商业生态开放实现服务扩容,又通过内容化延长用户停留时长。最终实现高频的生活流量,带动低频的商家服务和金融业务增长。

支付宝的战略是对的,可惜的是,由于“落后”带来的“急迫”导致了战略落地盲目的“跟风”,最终脱离用户需求,设计出“畸形”产品 。

于是有了,混乱不堪的支付宝首页,以及底部核心菜单栏位置的“视频” 按钮好点进去的让人没有任何观看欲望的短视频。

支付宝真的需要“短视频”吗?这个问题无需讨论,我想也不重要。

对“生活”,特别是“用户生活”的理解,或许才是支付宝接下来能攻坚的核心。

2020年3月,支付宝宣布从金融支付平台升级为数字生活开放平台,从“支付就用支付宝”到“生活好,就用支付宝”,这是无疑一个高瞻远瞩的产品战略定位,一方面将定位转向生活平台,为C端用户提供日常高频服务,另一方面对接B端客户,支付宝首页平台流量全面对外开放,通过小程序拓展服务生态的边界。

事实上支付宝缺的不是用户数,不是月活数,而是用户的停留时长。

据QuestMobile统计,2023年春节7天日均流量超过5000万的APP中,支付宝App的人均单日使用时长只有7.8分钟,这还仅是支付宝在春节各种活动的加持的数据表现,而微博、小红书、今日头条、抖音的用户使用时长分别是48.8分钟、69.2分钟、77分钟、102.7分钟,对比其他头部互联网App,用户使用时长是支付宝的一大短板。

只有用户多用支付宝,多停留在支付宝,最赚钱的金融业务和商家服务业务才能被带动起来。

事实上,支付宝早已认识到这一点,回顾支付宝自身的实践,就是通过B端商业化与C端内容化的“两条腿走路”,既通过商业生态开放实现服务扩容,又通过内容化延长用户停留时长。最终实现高频的生活流量,带动低频的商家服务和金融业务增长。

支付宝的战略是对的,可惜的是,由于“落后”带来的“急迫”导致了战略落地盲目的“跟风”,最终脱离用户需求,设计出“畸形”产品 。

于是有了,混乱不堪的支付宝首页,以及底部核心菜单栏位置的“视频” 按钮好点进去的让人没有任何观看欲望的短视频。

支付宝真的需要“短视频”吗?这个问题无需讨论,我想也不重要。

对“生活”,特别是“用户生活”的理解,或许才是支付宝接下来能攻坚的核心。

2020年3月,支付宝宣布从金融支付平台升级为数字生活开放平台,从“支付就用支付宝”到“生活好,就用支付宝”,这是无疑一个高瞻远瞩的产品战略定位,一方面将定位转向生活平台,为C端用户提供日常高频服务,另一方面对接B端客户,支付宝首页平台流量全面对外开放,通过小程序拓展服务生态的边界。

观点:重新定位客户和用户,支付宝的线下支付也许还存在翻盘的机会

观点:重新定位客户和用户,支付宝的线下支付也许还存在翻盘的机会

蔡崇信的这句话,也许代表着阿里最真诚,最深沉,最核心的反思。

没有人会说淘宝,这样一个伟大的产品不懂用户,但是可以说淘宝在逐渐商业化的过程中,忘记了用户。

企业价值观中的“客户”,并不包含“用户”,

淘宝的客户,是参与平台竞价排名,一年给淘宝贡献数千亿的广告营收的商家。

而淘宝的用户,是那群在淘宝网,在淘宝APP上下单的人。

蔡崇信的这句话,也许代表着阿里最真诚,最深沉,最核心的反思。

没有人会说淘宝,这样一个伟大的产品不懂用户,但是可以说淘宝在逐渐商业化的过程中,忘记了用户。

企业价值观中的“客户”,并不包含“用户”,

淘宝的客户,是参与平台竞价排名,一年给淘宝贡献数千亿的广告营收的商家。

而淘宝的用户,是那群在淘宝网,在淘宝APP上下单的人。

如果关心“用户”,那么用户最关心的是什么呢,是多、快、好、省等诸多消费需求中最触及大众消费核心需求的要素:“省钱”,这也是拼多多最初成功的原因,拼多多也一定是洞察了这样的核心需求,才能在大家都觉得电商已成红海,没有新可能性的普遍认知中,突出重围,一战封神。

这样的以“用户”终极诉求,为核心的产品认知,拼多多在诞生之日就开始领先于淘宝了。

这似乎已成必然,如果没有拼多多,淘宝不会改变的。

人,主动走出舒适区很难,我们引以为傲的大脑,很多时候,是荣耀也是枷锁,特别是当我们在囚笼内获得成功的时候,就更没有动力走出去,何况是淘宝这样组织机器。

回到支付宝,支付宝对客户和用户的理解的割裂,似乎和淘宝一脉相承,淘宝和支付宝遇到的瓶颈,如今看起来,早就在阿里的使命中,注定了。

如果关心“用户”,那么用户最关心的是什么呢,是多、快、好、省等诸多消费需求中最触及大众消费核心需求的要素:“省钱”,这也是拼多多最初成功的原因,拼多多也一定是洞察了这样的核心需求,才能在大家都觉得电商已成红海,没有新可能性的普遍认知中,突出重围,一战封神。

这样的以“用户”终极诉求,为核心的产品认知,拼多多在诞生之日就开始领先于淘宝了。

这似乎已成必然,如果没有拼多多,淘宝不会改变的。

人,主动走出舒适区很难,我们引以为傲的大脑,很多时候,是荣耀也是枷锁,特别是当我们在囚笼内获得成功的时候,就更没有动力走出去,何况是淘宝这样组织机器。

回到支付宝,支付宝对客户和用户的理解的割裂,似乎和淘宝一脉相承,淘宝和支付宝遇到的瓶颈,如今看起来,早就在阿里的使命中,注定了。

在阿里使命的宏大描述里,似乎少了“用户”的影子。淘宝、支付宝、要想重新打破现阶段的瓶颈,很重要的一点就是抛弃过去根深蒂固的“生意”思维,而是转化为“用户-产品” 思维。

支付宝高喊“生活”,但是似乎从来没理解什么是用户的生活,“生活”不是在支付宝底部的菜单栏植入一个“视频”的菜单按钮,或名称中带有“生活”二字的生活号。

更不是在首页给用户粗暴的推荐一些电商和理财广告,以及在重要的首页位置没有任何价值的热榜和投票。

支付宝不懂生活,更本质的原因是,支付宝忘记了“用户”

他们知道,支付宝的用户觉得支付宝的首页很乱,堆砌的功能,让人除了把支付宝当做一种支付和生活服务工具之外,没有任何想要留下来的想法,但是他们还是堆砌了很多用户不需要的功能和广告。

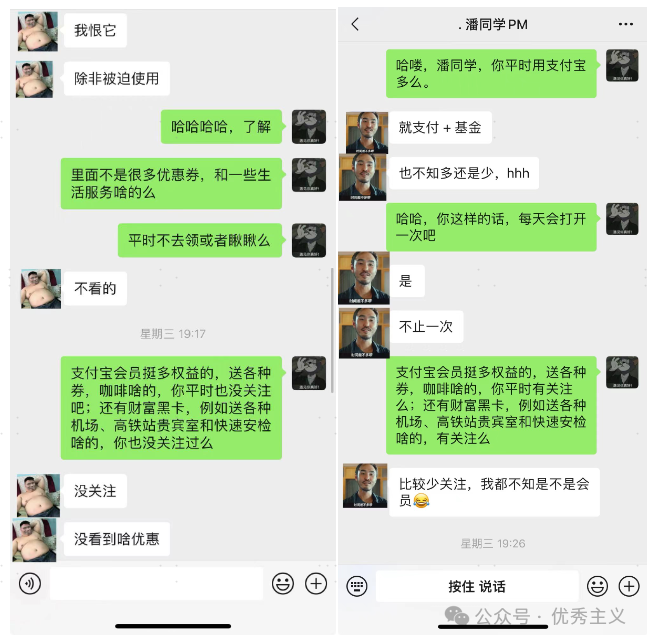

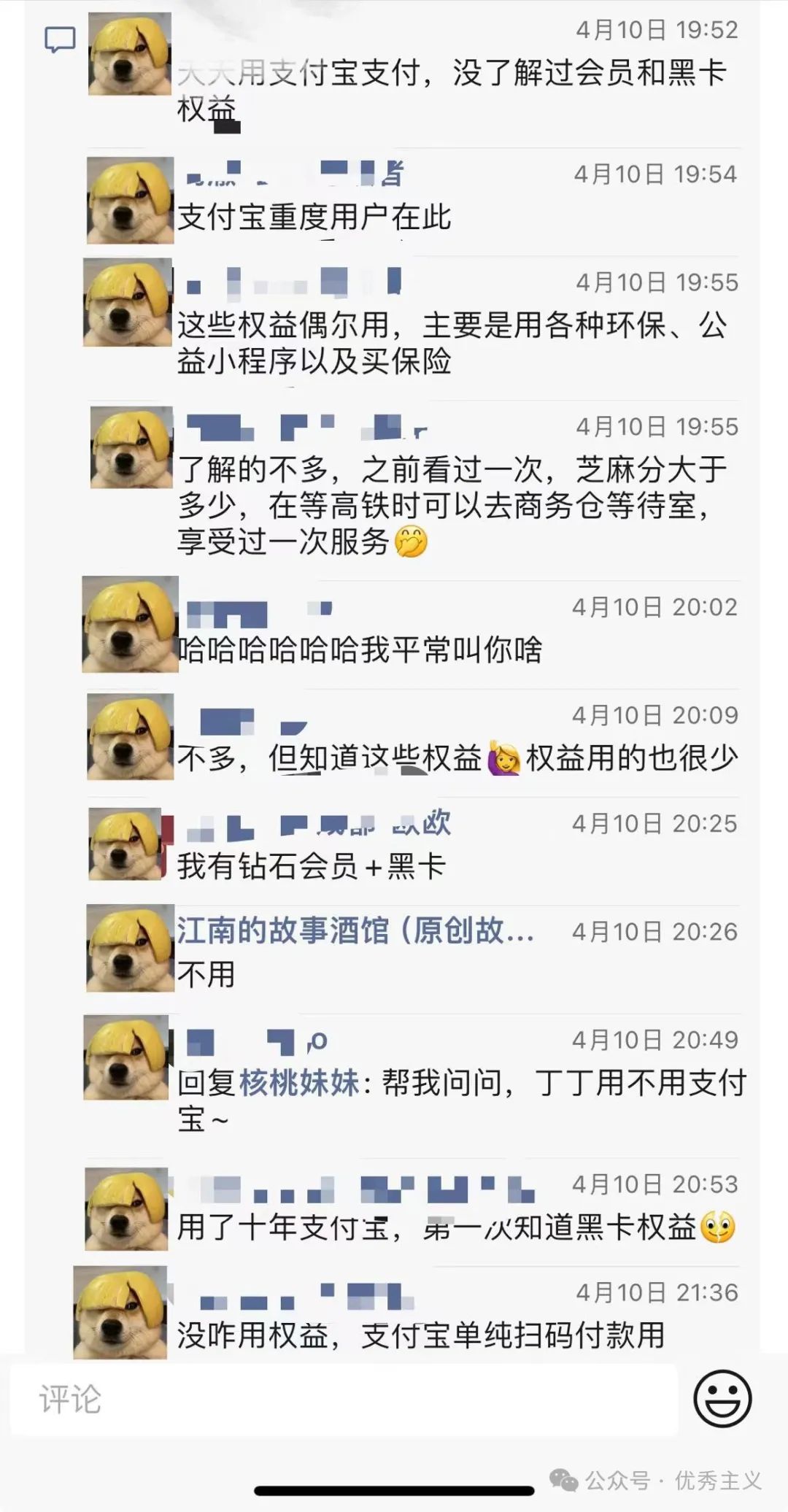

他们不知道,支付宝用户对于支付宝会员、财富黑卡这样的权益知之甚少,很多对权益敏感的用户会因为这些功能的宣传而培养使用支付宝支付的习惯。

在阿里使命的宏大描述里,似乎少了“用户”的影子。淘宝、支付宝、要想重新打破现阶段的瓶颈,很重要的一点就是抛弃过去根深蒂固的“生意”思维,而是转化为“用户-产品” 思维。

支付宝高喊“生活”,但是似乎从来没理解什么是用户的生活,“生活”不是在支付宝底部的菜单栏植入一个“视频”的菜单按钮,或名称中带有“生活”二字的生活号。

更不是在首页给用户粗暴的推荐一些电商和理财广告,以及在重要的首页位置没有任何价值的热榜和投票。

支付宝不懂生活,更本质的原因是,支付宝忘记了“用户”

他们知道,支付宝的用户觉得支付宝的首页很乱,堆砌的功能,让人除了把支付宝当做一种支付和生活服务工具之外,没有任何想要留下来的想法,但是他们还是堆砌了很多用户不需要的功能和广告。

他们不知道,支付宝用户对于支付宝会员、财富黑卡这样的权益知之甚少,很多对权益敏感的用户会因为这些功能的宣传而培养使用支付宝支付的习惯。

他们知道,支付宝的大多数用户是没有在支付宝看刷短视频的需求的,但是他们还是跟风做了短视频的功能。

在超过10亿用户的支付宝这款国民级应用的首页,看不到一种产品设计的结构美,更多是一种堆砌和混乱,无论是离谱的电商/金融广告、热榜/投票、还是并不是和支付宝的视频生活号,都彰显着支付宝对用户需求的迷茫。把ideal当战略,做产品像是玩乐高。

用户真正的生活应该是吃、喝、玩、乐、看、行、购等活动方式的集合,用户消费生活和核心需求除了微信提供的“便捷”之外,还有“省钱”,支付宝的核心翻盘点在于,让用户意识到,支付宝给用户的生活里,带来了“省钱” 二字。

他们知道,支付宝的大多数用户是没有在支付宝看刷短视频的需求的,但是他们还是跟风做了短视频的功能。

在超过10亿用户的支付宝这款国民级应用的首页,看不到一种产品设计的结构美,更多是一种堆砌和混乱,无论是离谱的电商/金融广告、热榜/投票、还是并不是和支付宝的视频生活号,都彰显着支付宝对用户需求的迷茫。把ideal当战略,做产品像是玩乐高。

用户真正的生活应该是吃、喝、玩、乐、看、行、购等活动方式的集合,用户消费生活和核心需求除了微信提供的“便捷”之外,还有“省钱”,支付宝的核心翻盘点在于,让用户意识到,支付宝给用户的生活里,带来了“省钱” 二字。

建议:给支付宝的一些产品改革建议

核心战略:打造支付宝成为一个生活权益平台,核心围绕“支付更便宜”来占领用户心智,好生活,用支付宝,高频生活流量,带动广告/金融业务实现商业化闭环。5.1支付激励

大规模支付补贴无门槛红包,培养用户支付宝更便宜的认知;不用担心补贴会是一个无底洞,是一种畸形短视的商业化方式,拼多多也是通过补贴低价引流商品获得流量,再用高价商品来实现利润。支付宝也一样,通过支付补贴,占领用户心智,再利用金融业务和广告业务赚钱。5.2社交裂变

当然,这个钱不是白送,得服务于向用户灌输“支付宝支付更便宜”观念这个核心目的,这里依然可以向拼多多学习,通过红包裂变,拉动周围好友也使用支付宝。 举一个例子,简单的产品设计思路如下: 使用支付宝支付送【激励红包】;用户可以明显感知这个红包优惠;每笔支付后送的红包,可以叠加,超过一定金额的红包使用,需要邀请1~N个好友助力,助力的还有会平分(或者其它规则)这个红包。 举一个简单的例子:我这星期使用支付宝,付款15次,每次平均30 ,总体的支付金额大概450元,每次送我0.1元~2元不等的激励红包,我一共得到的15个红包,一共6元的包,这个6元的红包,不能直接用,需要至少1名或多名好友爆炸后平分使用。 爆炸的意思就是类似于饿了么的爆红包,6元两个人爆炸后,按照一定的比例上升,例如爆炸成7元,人越多就爆炸的越高,例如6元,10个人一起爆炸,最终炸成了12元,那么,每个人平分1.2元无门槛红包。 以上简单的活动思路,仅供参考,核心思路是引入拼多多早期的裂变思路,可以快速地以单个红包激励用户为核心,向周围人群辐射影响。 这块的产品设计思路强调2点: (1)一定要在支付吧的支付完成页通过激励红包强化支付宝支付的便宜,给出足够显眼的曝光位置,以及邀请好友爆炸红包的玩法。 (2)这个红包的分享,爆炸,平分整套逻辑的产品体验一定要简洁,甚至是 可以以支付当事人为主题任意创建炸红包群,每一笔支付,都可以炸等(这里要考虑规则风控)目的是强化支付社交链,进而培养用户的支付习惯。5.3 构建生活权益平台

1 和2 步通过补贴和裂变,刺激支付宝线下支付的增长,补贴不是长久之计,会养成用户的薅羊毛心态,有补贴就用支付宝,没有补贴就用微信支付。 补贴的核心目的是让更多用户看到支付宝的生活权益,用生活权益和生活服务来让用户长久的留下来,真正实现:要想生活好,就用支付宝,通过高频生活流量刺激低频商务服务业务、广告业务、以及金融业务的发展。 打造本地生活权益平台,核心思路是,通过各种权益,强化用户心智,生活消费就用支付宝。 强化用户心智:没事上上支付宝,发现生活多权益; 强化用户心智:使用支付宝,吃饭更便宜,使用饿了么红包会员激励体系; 强化用户心智:使用支付宝,看电影更便宜,使用淘票票会员激励体系; 强化用户心智:使用支付宝,看单车更便宜,使用哈罗单车权益激励体系; 强化用户心智:使用支付宝,打车更便宜,使用高德打车权益激励体系; 强化用户心智:多用支付宝,会员权益多,影视会员,飞机、高铁贵宾厅; 强化用户心智:多用支付宝,可以得积分,积分可以兑换各种权益虚拟/实物商品; 强化用户心智:强调支付宝成长性,结合支付会员、黑卡权益、蚂蚁信用分,形成游戏等级式的激励系统, 再增加支 付宝的人群传播和社交属性。5.3.1首页改版:传达给用户消费生活省钱、方便的直观感受

支付宝首页目前存在的核心问题是“杂乱无章”,给用户传达不了重点,各种业务都想占据核心曝光区域,询问了身边很多用户都说没有浏览的欲望,支付宝最好去看看“首页用户平均停留时长”这个指标,就能验证这个首页设计师多么的糟糕。 京东传达给客户的核心印象是高质量,物流快; 拼多多传达给客户的核心印象是便宜、省钱; 微信支付传达给用户的核心印象是方便,顺手; 要想用户使用支付宝,重新夺回支付宝线下支付的市场,也需要给用户一个核心印象。 所以,改版的核心目标是围绕用户生活核心需求:吃、喝、玩、乐、充、行、购等权益,构建生活权益服务平台,让用户进入首页,就能感觉生活消费的“方便和省钱”。5.3.2重构会员体系:让用户知道用支付宝有很多微信支付没有的权益

会员体系设计的好,可以增加用户黏性,提高用户忠诚度。不知道支付宝内部是否有关注过使用会员权益的用户占比。 作为一个资深用户,能主观感知到的是,支付宝想要给会员大量的权益,目前面临两大问题,一是:大多数不知道支付宝有会员体系,宣传和曝光不够;二:付宝会员权益和它的首页一样杂乱,让人看不到重点。 所以,目前在产品设计方面,要注重支付宝会员权益的露出,给出重要的曝光位置,强调会员 身份的尊贵和权益;在运营方面,精简支付宝会员,权益不用太多,太杂,但是能让用户直接感受到是实打实的权益,这一点可以学习拼多多,拼多多通过爆款商品赔钱引流,带动利润商品的销售,支付宝的权益也可以采取类似的措施,通过爆品权益占领用户心智,让用户有足够的动力为了支付宝会员的权益,持续使用支付宝。5.3.3重构积分体系:积分体系减少趋利性,增加权益属性

现在支付宝的积分体系对于用户来说更多是一种信息不对称的欺骗,大多数商品上浮价格报给支付宝,然后消耗支付宝积分抵扣,整体的价格并没有便宜,进而不能让用户明显感知积分带来的权益,积分体系本来就是用来和会员体系联动,促进用户持续活跃和黏性的营销抓手,但是支付宝积分体系规则设计显得过于趋利性,而导致积分丧失了原本的平台价值。 重构方向:产品部分和会员体系一样,依旧是增加积分 露出 ,强调积分体系权益;运营部分则要减少当前趋利性的设计,让会员真实的感受到支付宝积分的价值,那么多银行,大家都认为招行的积分是最有价值,支付宝积分体系的目标也是如此,每笔支付都送积分,送的积分都是有价值的。 蚂蚁森林是一个非常伟大且成功的设计,积分体系也可以考虑引入游戏化的规则体系,增加可玩性和社交属性。5.3.4去掉短视频模块:重新思考支付宝应有的定位

对于大多数用户来说,短视频从来不是生活的一部分,严谨点,支付宝的短视频绝对不是生活的一部分。什么才是生活消费的主旋律,拼多多已经给出了答案,那就是“省钱”。如果支付宝App事业部有魄力的话,就应该现在干掉短视频入口,想想这个底部最中间的菜单中,嵌入一个什么样的功能,能支撑支付宝slogan里面的“生活”二字。5.3.5增加财富黑卡的权益露出:带动金融业务转化

有些用户用了10年的支付宝,不知道支付宝有财富黑卡的权益,这不是用户的愚蠢,而是支付宝产品的失败。 在哪里都可以选股票,买基金,为什么用户一定要在支付宝,除了方便之外,更多是可以享受支付宝的权益。 财富黑卡的权益丰富,如果可以增加露出,将会是高频生活流量,朝着金融业务转化的一个非常好的桥梁。 显然支付宝的版本迭代过程中也有意强调了财富黑卡,但只是在财富模块增加了露出,但是能点击进入这个功能按钮的用户基本都是财富用户。 想想各种生活服务场景页(例如下图中,地铁进出站完成页,底部那么大的区域,很适合投放黑卡权益广告),其它高频服务是否可以植入黑卡广告,增加曝光。

挑战:支付宝产品改革面临的挑战

我想支付宝当下改革面临的挑战,也许就和现如今银企在数字化改革过程中遇到的挑战一样。很多时候,改革实际遇到的阻力不是产品问题、不是运营问题、而是背后的组织架构问题,组织架构决定激励机制,激励(惩罚)决定改革效果。 最近写的一些文章:

35岁以前:远离刘润,多学马欣彤(接近10万+,你不看看吗?)

最近写的一些文章:

35岁以前:远离刘润,多学马欣彤(接近10万+,你不看看吗?)

人生有捷径,世界可投机

我的2023:追逐光、成为光、散发光

慵众们的奶头乐和优秀们的均值回归 数字货币、元宇宙与WEB3.0 2022产品经理年度书单推荐(附选书方法)

我的新书:《产品经理方法论》的写作经历和知识体系 我的2021:过往可追忆,未来尤可期

—— 写作愿景 —— 深夜!深度!深刻!

写在这里的大部分文章都是在深夜里完成,内容包含人生感悟、思维方式、学习方法、生活哲学、职场经验,当然还有我最爱的产品经理专业知识等内容。写作是自己的热爱,所思所想,被文字以载体,呈现给他人,恰巧有人喜欢,那便是幸运。 不求赞赏,但求点个「 在看 」,让我知道,你们也在为人生「 拼尽全力 」 作者 / 赵 艾伦 排版 / 赵艾伦

作者介绍:赵艾伦,95后深漂文艺青年,互联网产品经理,著有《产品经理方法论—构建完整的产品知识体系》《产品经理方法论—掌握通用的产品设计方法》《产品经理方法论—产品商业模式理解与商业化方法》,热爱阅读和写作,以及健身和徒步,喜欢尤克里里,热衷于学习和探索有趣的知识,喜欢抖音里会跳舞的漂亮小姐姐。

星标我※ -和艾伦一起成长- 以下是我最近开设的一门产品经理专业课,感兴趣的同学可以试听试听购买