why技术

why技术

你好呀,我是歪歪。

昨天在后台看到有人留言,觉得他的困惑在当下很具有普遍性,今天想和大家展开聊聊。

当程序员 9 年了,跳过两次槽,第一次薪资翻倍,第二次涨幅也有 50%。

前两年在一线城市买了房,存款瞬间见底,而且半年后孩子要去私立幼儿园,所以琢磨着再跳一次多赚点钱。

但是这段时间看了下机会,待遇跟现在没什么区别,有的甚至更少。唉,这日子真难,烦得睡不着觉......

先说句难听的,很多人就是被大公司惯坏了。

现在这时候,别说加薪挖人了,不砍业务线不裁员就算不错了。

要知道,过去十年是互联网的黄金时期,行业急速扩张,创业公司也多,各家都急需产品和技术人才,但当时人才供给不足,企业只好不惜成本重金求才。

而现在,行业增速放缓的同时,还有越来越多的人涌入互联网。每年高考完选志愿,计算机都是大热门,不管实习还是正职,大家脑袋削尖了都想挤进大厂。

除非你能力强到百里挑一,否则谁还吭哧吭哧地给高薪? 地主家也没余粮了啊。

其实,我认识不少人跟这位朋友一样,靠着

时代的机遇 + 不错的行业 + 优秀的能力 + 不懈的奋斗

从普通人一跃成为中产。

他们在一线城市买房买车成家,走上传统意义上的人生巅峰。

但世界是瞬息万变的。前十年踩着互联网时代的东风,踮踮脚就能拿到高薪,后十年就因为红利期的式微,而陷入职场瓶颈。

很多人被冠以中产头衔,表面上生活光鲜亮丽,其实每一步都如履薄冰。

中产听起来有钱,但能够自由支配的部分很少。房子占了资产的一大半,收入又被房贷占了大半。

而用来自住的房子,表面上看起来是可以缓慢增值的资产,但只要你不转手,它对于你而言就只是负债:

一方面,不能提供现金流,为你的日常支出提供帮助;

另一方面,它需要每月还贷,蚕食你本就不多的可支配资金。

每月扣完房贷之后,剩下的钱既要教育备战,还要赡养老人,意味着三十年时间里,夫妻俩的收入要覆盖全家好几口人的开销。

他们只能把赚钱这件事放在人生清单的第一优先级,才能维持整个家庭的正常运转。

所以说,大部分中产只能在咖啡自由和车厘子自由这种极有限的空间里嘚瑟。

一旦面对房子、教育、养老这种庞然大物,往往只能唯唯诺诺的闪转腾挪,和普通人没什么两样。

这也验证了那句话, 很多中产阶级都是隐形的贫困人口。

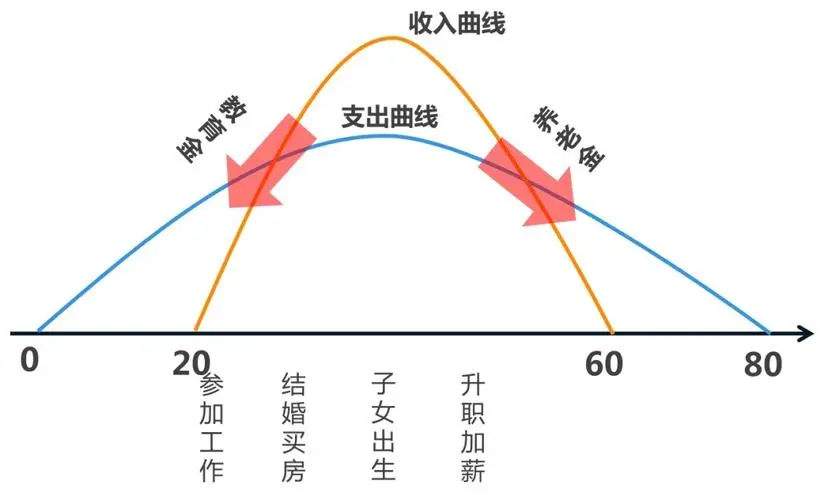

从中产的人生收支曲线图可以明显地看出,我们需要靠收入期挣下来的钱去度过一生。

表面上工作期间每个月都有盈余,生活水平优越,但是把盈余分摊到一辈子就会变得杯水车薪,捉襟见肘。

这种情况下如果遇到突发事件,比如疾病、事故、意外等等,造成巨大支出,更是压垮骆驼的最后一根稻草。

别不信,大部分人的收入,根本无法承受一场大病带来的经济损失,不管是父母、孩子还是自己。

拿最常见的癌症来说,治疗包括检查、住院、手术、化疗等多项加起来就高达几十万。存款清零、卖房卖车、拖累家庭都是常有的结局。

一个人生病,整个家庭都被摧毁,几代人积累下的财产付之东流,灰飞烟灭。

是动用自己的存款吗?存款够不够?是动用房产吗?动了以后一家老小住哪里?

父母能帮得上忙吗?要不要动用他们辛苦一辈子攒下的养老金?

还是动用自己的人脉,找亲戚朋友借?借的话,能借到多少?

很多人都是家庭收入的主要来源,风险全集中在自己身上。说实话,这样的灵魂拷问值得每一个人深思。

要知道,到了这个年纪,我们并不只是为了自己而活,还有自己的责任和义务,肩上背负的是整个家庭。

一旦人垮了,不仅之前所有的努力全都付之一炬,而且阶级会迅速下坠,用尽所有青春攀爬上升的这批人,很难再有机会爬上来了。

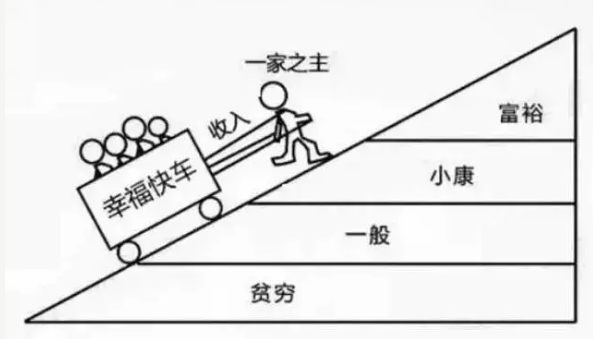

如果家庭的领头羊出现意外,那就等于这个幸福小车的缆索被砍断了。

顶梁柱一旦倒下,对于家庭的打击将是沉重的。 留下的房贷由谁还?父母养老怎么办?孩子能够继续学业吗?

家庭的幸福指数,会迅速下滑,下滑速度远远超过当年的攀升速度。从小康到贫穷,也许就是一次意外。

想想这些年朋友圈的众筹,有多少撕心裂肺的哀求?有多少悲痛欲绝的放弃?有多少万般无奈的求助?

这就是发生在我们身边赤裸裸的现实。

比如在努力赚钱之余加强保障意识,做好家庭财务规划 ,合理占用少量现金流,通过金融工具将潜在的巨大风险转移出去。

一直以来经常劝身边的人做好基本保障工作,但还是有很多人心存侥幸。2023年我第一次很认真地劝大家,要考虑如何转移风险,做好家庭的最基础保障。

我们没办法避免意外的发生,但保险理赔的钱,却能够让自己和家人获得较高的经济补偿,能够保障有充足的医疗费,无需担心父母的养老和孩子的教育。

这是无论你处于人生哪个阶段的底气所在,也是决定你是否拥有选择权利的关键。

经过

安全、理赔、服务和品牌

各方面的排查之后,我最终选择了专业可信赖的水星1V1保障规划平台。

他们成立至今,已经帮助了数十万家庭做好资产规划,让家庭财富安全和获得持续增长。

他们真的很不一样, 没有一上来就推销热门产品,更没有喋喋不休的骚扰。

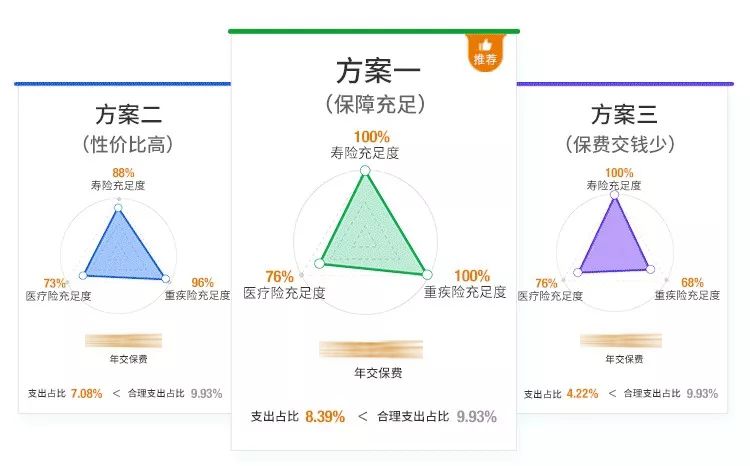

而是通过 大量调研和数据分析,结合客户自身的家庭状况,量身定制 了长达十几页的规划书,对,你没看错是十几页。

当时直接惊到了,规划书详细的涵盖了 家庭定位与诊断分析、保障缺口的量化,保障方案的定制,资产配置的合理建议 等等,十分专业全面。

规划后,也找出传统业务员那套方案来对比,发现 足足节省了60%的保费,真金白银的省钱。

为满足一些粉丝朋友的紧急需求,做好保障规划与资产合理配置,今天首次争取到 50个名额,原价699元 现在免费给到大家体验一次。

值得信任才会郑重推荐,平时咨询他们都是要收费的,机会难得。

真心希望每位朋友都能去体验一下,相信体验后对家庭保障和财富增值的认知会更上一层楼。

歪歪8月专属福利

🎁

扫一扫领取

即可

免费 获得价值 699元

专属1V1家庭保障定制方案3份

+

家庭资产增值服务

▼

即可领专属福利,前50名专享

福利是我辛苦争取来的, 限前50专享 ,有需求的朋友千万别错过这次机会!

另外,成功报名成功的朋友,还可以获得 2份额外超值福利!

② 免费获得实用靠谱的《家庭保障规划地图》一份!

新版地图只送不卖,包含50个模块、165张图表和832个知识点,干货十足有趣易懂。

歪歪首次送粉丝福利活动!

前50 名专享!把握机会!

扫码领取上述2份额外服务(附赠高端资产增值方案)

↓↓↓ 或点击 阅读原文 领取, 超值福利只有50份,速领!

以上内容包含广告