中智观察

中智观察

作者:进宝、雨涵

编辑:小宏

编审:杨小天

头图来源:网易新闻杨剑勇

2009年阿里云的成立,标志着我国的云计算市场正式起步。随后各个云厂商相继成立,十多年间,移动互联网红利日益消失,消费互联网向产业互联网迈进,TO B的时代拉开了大幕。

值得关注的是,在产业互联网快速发展的当下,市场环境纷纭变幻,云计算厂商竞争激烈,云计算战略不断升级,云生态发展如火如荼。

早在2014年,阿里云携手合作伙伴召开发布会,共同推出阿里云生态共建战略,这是我国“云生态”概念的首次提出,至此也步入了云生态的探索期。经过早期阶段的发展,目前国内主要的云厂商形成几家独大市场格局的趋势愈发明显,整体市场高速发展,中国云生态市场建设进入高速发展期。

根据海比研究院调研结果显示,生态发挥的重要性不言而喻。以数字化领域的渠道商群体为例,从过往的单打独斗发展到如今的抱团取暖,并积极融入生态,抢占生态带来的先机。

“做强平台,互通生态”,CDEC 2022中国数字智能生态大会暨第十五届中国软件渠道大会深圳站和广州站活动将分别于6月16日和6月23日举行,届时大会将联合产业重磅平台商、集成商及华南区域渠道商全面开启“平台+生态”商机对接,帮广大渠道商开启平台合作机遇,共赴数字化市场未来。

如今,随着数字化浪潮的日益发展,企业上云成为大势所趋。与国外成熟的生态模式相比,中国生态正在高速崛起,并形成了自己的特色。

以阿里云、腾讯云、华为云等在内的云计算厂商正在逐步构建各自的生态,并依托各自的优势赋能生态中的合作伙伴。这些大厂的生态有何各自的特点、经历了哪些发展阶段、为合作伙伴带来了怎样的改变,取得了哪些成效……带着这些问题,中国软件网、海比研究院特别推出了“大厂生态系列报道”,旨在通过对这些大厂云生态的深入剖析,为ISV、平台服务商等在内的广大群体提供一个更全面的认识与解读。

继《赶超腾讯云、窥探阿里云,后来居上的华为云生态有何野心》之后,本期的报道中我们聚焦腾讯云。作为长期占据国内TOP2市场地位的腾讯云如今正面临“尴尬”境地,虽然市场影响力与日俱增,但由于云计算市场竞争激烈,前有阿里云难以超越,后有华为云紧追不舍,腾讯云第二的“宝座”位置岌岌可危。

与此同时,腾讯云to B业务被提到了前所未有的高度,制定了聚焦在PaaS与SaaS领域的新战略,并持续开放生态,吸引更多的伙伴。

不同于阿里云的先知先觉,腾讯云的发展历程更像是在摸索中的不断觉醒。

根据零壹智库对腾讯云的分类显示,其发展历程大致分为四个阶段,即:通讯巨头为云服务奠定前期流量基础,对准开发需求,由内向外逐步开放,启动“云+”计划新举措百亿打造生态圈,转型产业互联网。

2009年的腾讯还在热衷于偷菜、抢车位的社交小游戏,一个偶然的机会让腾讯公司高级执行副总裁、时任社交网络事业群总裁汤道生萌发了一个商业灵感:小游戏虽然多,但并不是每家开发商都有娴熟而又扎实的IT技术支持,腾讯如果能为他们提供服务器支持和运营体系,或许是个新的需求方向。

依托于腾讯社交和游戏产品的高速发展,为萌芽期的腾讯云服务奠定了流量基础。2010年2月,腾讯宣布向开放平台上的合作伙伴开放提供云服务,主要为网页游戏开发者提供云基础设施。2011年,腾讯开放门户正式上线,腾讯云的雏形——开放云就此诞生。

2013年腾讯云对外宣布其云服务平台向互联网应用开发者全面开放,正式成为一家公有云服务厂商。

2014年是腾讯云的成长期。在这一阶段,腾讯云进入了快速发展的扩张阶段。由于腾讯的经营体系、组织架构、商业模式都具有to C基因,以及对产业缺乏理解,致使腾讯在发力云计算市场的过程中遇到了一些问题,其中最显著的就是没有to B团队来承接B端客户需求,组织架构散乱、流程繁杂、专业人员缺乏成为当时腾讯云面临的主要问题。

进入2015年,意识到组织架构不完善的腾讯云进行了架构微调,在技术和服务上更加专业。也是在这一年,看到直播领域蕴藏机会的腾讯云发力视频云。

从2016年开始,腾讯云进入了飞速增长模式。公开数据显示,2016年,腾讯云营收同比增长超过2倍,2017年也同比增长一倍多。2018年前三季度,腾讯云收入逾60亿,稳居国内第二。

需要特别指出的是,在2018年9月,腾讯进行了第三次架构的调整,也是腾讯云的重要转折点。新成立云与智慧产业事业群(CSIG)、平台与内容事业群(PCG)。而CSIG的亮相,意味着腾讯这家toC巨头首次成立完全toB的事业群。

2020年之后,腾讯云的地位日渐显现。尤其是在电商、视频、游戏等领域的公有云服务市场优势显著,以腾讯云为核心,聚合腾讯分散在不同部门的 2B 业务,进一步强化腾讯云对外的能力,转型产业互联网。

腾讯高级执行副总裁、云与智慧产业事业群CEO汤道生在近期接受媒体采访时也总结到,腾讯云从过去强调收入规模逐步转向以自研产品为收入主导的业务模式,强调健康、可持续的收入结构。“毫无疑问,to B业务已经成为腾讯收入基础的重要部分,而且也处于高速发展阶段。接下来,我们会有越来越多自研产品推向市场,也会聚焦到我们的平台能力做建设。”

腾讯云发展历程背后也体现了腾讯云在不同发展阶段的战略变化。

从萌芽期到创业期,腾讯云的战略在于修炼内功,在2013年宣布全面开放之后,开始转向由内向外的发展战略,并在2015年启动“云+”计划,打造云平台及建设生态体系,发展2000家云计算生态服务商。

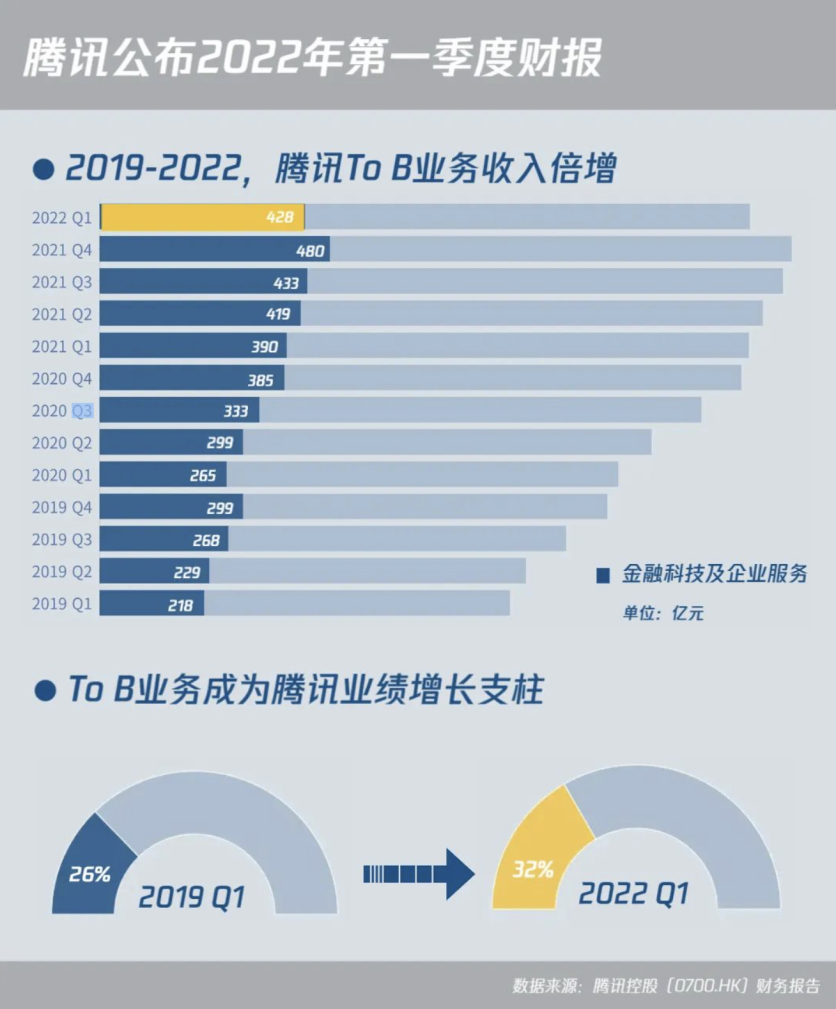

值得一提的是,尤其是在“930变革”之后,确定了腾讯云to B业务的发展地位,提出既要扎根消费互联网,也要拥抱产业互联网的发展战略。根据腾讯公布的数据显示,自发力to B业务后,腾讯to B业务收入占比从2019年Q1的25.5%提升到2022年Q1的32%。

告别疯长,追求增速和平衡发展是包括腾讯云在内的云厂商做出的重要改变。

2021年,腾讯的财报中释放出了明显的信号,腾讯云的新战略显现,即IaaS及PaaS的发展重点从纯收入转向追求利润;SaaS被选为云业务的新发展方向,商业化成功是核心目标,节奏是优先扩大规模而非追求收入。

汤道生公开表示,“目前腾讯云正在从过去聚焦应用层面,逐渐到PaaS层面,以及软硬一体方面,旨在高效低成本的向客户提供服务。”

停止一味地向规模扩张让步,腾讯云在战略上日渐趋于长期和理性。进入到2022年,腾讯持续加码核心技术研发,在视频云、网络安全等PaaS领域加大资源投入。

腾讯把to B业务的健康可持续发展作为腾讯增长的新目标,尤其从去年下半年开始,腾讯采取了包括提高自研产品竞争力、鼓励产品被集成和丰富伙伴生态在内的一系列举措。

(图片来源:腾讯云官微)

在多年的发展中,腾讯云依托自身的发展形成了独特的竞争优势。IDC曾在报告中指出“腾讯云依托C2B的能力和生态多样性,在稳固互联网优势下,深耕金融、政务、智慧城市、文旅等领域,通过差异化竞争,保持稳定增长。”

以制造业为例,借助云、AI、大数据等技术手段,让生产、制造各个环节变得可测量、可优化,为三一重工、工业富联、美的、宗申动力等行业龙头企业提供数字底座,在全国超过10个城市落地工业互联网平台,加速产业集群整体转型升级。

持续深耕垂类应用场景,为游戏、音视频等优势行业用户提供解决方案也是腾讯云的一大优势。腾讯云注重场景思维,能够结合特定场景推出整套行业解决方案和技术解决方案,尤其是在金融、政务等领域,占有一席之地。

对于腾讯云而言,如何守住国内云计算市场TOP2的位置是眼下面临的挑战之一。

根据IDC数据显示,去年下半年国内公有云市场规模同比增长43%至784.89亿元,阿里云以36.7%的占有率独占鳌头。腾讯云、华为云、天翼云和AWS占有率分别为11.1%、10.8%、8.9%和7.4%,四家相加勉强能和阿里云抗衡。

战略上的“延误”导致了腾讯云正在失去追逐的机会。阿里云早在2009年就开始了急速起步,与之相比,腾讯云晚了差不多7年。在这黄金的7年中,阿里云完成了去IOE化,在摸索中积累经验,也确保了足够的领先优势。

一方面是与阿里云之间仍然存在较大的差距,另一方面紧随其后的华为云野心勃勃。

其实早在2014年,腾讯云就已经成为国内仅次于阿里云的第二大云服务商,且在2017年的市场份额中占比10.3%,而此时的华为云还属于毫无存在感的“其他类”,市场份额占比不足1%。

2022年之后华为云快速崛起,据IDC数据显示,2020最后一季,华为云在中国公有云IaaS市场的份额已上升至11%,与腾讯云并列第二位。2021H1,华为云的市场份额达到11.2%,正式超越腾讯云(11.1%)。

今年4月,华为首席财务官孟晚舟首次透露了华为云的收入为201亿元,并强调在中国的公有云IaaS市场排名第二。

有意思的是,在稍早前的今年2月,腾讯云也强调TOP2的市场地位,突出IaaS+PaaS+SaaS整体的市场份额。

虽然统计的方式略有不同,但毋庸置疑的是,云计算市场竞争激烈,面对实力强悍的“后来者”,如何保全第二位置的压力可想而知。

除了排名掉队外,腾讯云还缺乏足够依托的外部场景。不同于阿里云经历过双11电商大促流量和铁路12306春运的洗礼,腾讯云的合作案例大多难以脱离互联网的基因,合作的范围也多是互联网+的客户。

不仅如此,腾讯云也面临大多数云厂商遇到的共同问题,如何扭转持续亏损的状态。

2022年第一季度,腾讯总营收为1355亿元,与去年同期基本持平,不仅创下了两年来的最低增速,更是首次出现了单季度营收环比下滑。同时,由于在研发、营销等方面的大幅投入,腾讯云业务始终处于亏损状态,如何提高利润率是腾讯云的一大难题。

与其他云厂商有所不同的是,如今的腾讯云正基于底层完备的 IaaS+PaaS 基础设施能力和多年以来积累的庞大流量入口,腾讯云在价格、用户获取、生态建设等层面进行积极扩张。

截至目前,腾讯云已形成了从 IaaS 到 SaaS 实现全链条覆盖,300多款产品共筑腾讯云形成完整的产品体系。在IaaS 层面,腾讯提供基础的计算、存储功能,同时在IaaS基础上持续强化 PaaS 能力,提供数据平台、AI 平台、即时通信等相关的 PaaS 能力。

具体来看,在PaaS层面,腾讯云已经构建一套完整的产品体系,包括数据库、音视频、人工智能、云原生等,在垂直领域的领先优势带动了业务的强劲增长。以音视频为例,横跨金融、公共服务和电信等多个垂直领域在内的各行各业5000多家客户。腾讯在5月的Q1财报中强调,正在重新聚焦于企业服务的健康增长,加大对视频云、网络安全等PaaS领域的资源投入。

在SaaS层面,腾讯云早在2019年就开始了布局,强调SaaS生态的重要性。腾讯云通过腾讯会议、企业邮箱、腾讯文档以及新推出的腾讯电子签等自建的SaaS产品。其中,腾讯会议服务超2亿用户,过去一年用户参会次数超过40亿次;腾讯企点至今服务超过100万家企业,为企业数字化降低了90%的成本,在中国本土CRM厂商中位列第一。

在构建生态方面,腾讯云秉承生态开放性的原则,积极吸引伙伴的加入。通过投资、技术合作和分销合作等方式开展深入合作,扩大行业覆盖面,助力中小企业上云。去年4月,腾讯提出SaaS“千帆计划2.0”,即“一云一端三大项目”。其中,“一云”代表腾讯云为SaaS企业提供的基础设施和底层技术支持;“一端”代表企业微信为SaaS企业提供C2B的连接场景;“三大项目”则代表SaaS加速器、SaaS技术联盟和SaaS臻选,分别提供资本、技术和销售支持。

根据腾讯云公布的数据显示,截止今年2月,SaaS生态“千帆计划”已经有超过500家SaaS臻选合作伙伴,覆盖超过70个赛道,提供丰富多样的SaaS产品,所打造的企业应用连接器,帮助企业和SaaS厂商打通账号、数据和应用,连通效率提升5到10倍。

如今,在数实融合的浪潮之下,腾讯云在互联网、零售、交通、政务、文旅、会展、运营商、媒体、教育、医疗等领域持续深耕,利用数字化助力实体经济转型升级。

目前,腾讯云合作伙伴数量突破了9000家,在30多个行业推出了400多个解决方案,年营收破千万的合作伙伴数量增长了150%。未来三年,腾讯云将投入超过200亿资源,培育超过1千家,年收入突破1千万的伙伴企业。

消费互联网市场有BAT,云计算市场有HAT。中国消费互联网市场有三家巨头企业,分别是百度、阿里巴巴、腾讯,它们被统称为BAT,在中国云计算市场有很多互联网公司的身影,BAT均涉足其中,但百度智能云的规模一直都没有起来(这或许跟李彦宏认为云计算是新瓶装旧酒的基本观点有关系),百度的缺席并未由同样互联网出身的京东或者字节跳顶上,它们要么是做的不温不火要么是发力太晚。曾经有人把阿里云、腾讯云、天翼云称为中国云计算三巨头,但天翼云总归差点意思,有点凑数的感觉。2022年,中国云计算市场总体格局还没有成型,但IaaS领军者层面的格局已经成型,即由华为云、阿里云、腾讯云构成的HAT。

华为的国际化程度很高,有相当一部分的业绩来自国外,但在 2018年中美贸易战之后,华为在国际上受到很多制裁,业绩受到比较严重的影响。华为失之东隅,收之桑榆,它在国际上的失利,换来的是在国内更加快速的发展,有一部分是出自华为的战略重心转移,一部分或许是出自政策红利。有人收桑榆,就有人丢桑榆,腾讯云便是其中之一,甚至连“公有云IaaS千年老二”的地位也丢了。为了挽回一些颜面,腾讯云只得不单独提公有云IaaS的市场份额情况,转而说自己是IaaS+PaaS+SaaS整体市场份额是第二。

近期,互联网大厂裁员事件甚嚣尘上,但鲜有云事业部的身影,毕竟在诸多业务方向中,云计算已经属于经营性部门,能给企业带来稳定的收益。在腾讯则不然,腾讯云(腾讯CSIG事业部)也属于腾讯的裁员行列,有消息称“腾讯CSIG事业部裁员比例是20%-25%,高于腾讯裁员整体水平”,如果这一消息属实,说明腾讯云的业绩确实堪忧。

海比研究院认为,按照当前趋势,腾讯云没有与华为云竞争的有效手段,难以占到上风。未来3-5年,腾讯云在公有云IaaS的市场份额可能会持续下降,但top4暂时对它也没有实质性的威胁,所以腾讯云应该会在top3的位置多待几年。

关于生态合作,海比研究院认为腾讯云依托企业微信的生态战略还是非常正确的,毕竟微信所具有的的海量流量是腾讯的大杀器,对于生态伙伴的发展大有裨益。

同时,海比研究院对于腾讯云的生态伙伴以及合作意厂商们有一个建议:腾讯的流量不是你的流量,应该积极寻找和构建自身核心竞争力。分享一个小故事:有一个人听说某品牌的加盟店很赚钱,就把身家都投了进去,品牌方也承诺这个城市只开放一个加盟店名额来保证伙伴的流量,随着加盟业务的火爆,品牌方放开了加盟限制,一个城市里的加盟店逐日增多,甚至一条街上就有两家,加盟店利润越来越薄甚至出现了亏损,这个人最后只能放弃这项业务,这就是误把别人的资源当成自己资源的结果。

科技媒体·企业演化科学·战略托管综合体

本文作者系进宝、雨涵

寻求报道,以及对相关话题感兴趣,请评论区留言

CDEC 2022中国数智智能生态大会暨第十五届软件渠道大会 火热报名中

深圳站

扫码报名参会/进群

扫码报名

扫码报名