2022信创产业发展研究(最新版)

共 3801字,需浏览 8分钟

· 2022-05-15

下载链接:

1.俄罗斯被欧美科技巨头全方位制裁:随着俄乌战事推进,美国科技巨头相继宣布制裁俄罗斯。硬件方面,英特尔、AMD、联想、戴尔、苹果等科技企业宣布停止对俄罗斯供货,软件方面,SAP、Oracle等软件巨头宣布停止在俄罗斯的产品销售和服务。这意味使用这些巨头产品的企业、机构业务将面临瘫痪。在经济全球化的时代,科技显然已经成为大国博弈的重要利器。

2.开源软件并不安全:一方面,开源技术无国界,但科技人员和开源社区有国界。使用开源软件仍有被制裁的风险,开源社区Github严格限制俄罗斯获得其维持侵略性军事能力所需的技术和其他物品。另一方面,开源安全漏洞风险显著。根据新思科技《2021开源安全与风险分析报告》显示, 84%的代码库至少含有一个漏洞,近三年漏洞比例逐年增高, 60%的已审核代码库包含高风险漏洞。

3.俄罗斯较早系统布局自主可控:受到这些制裁,环球时报报道称,俄罗斯已做好启用本国互联网系统的准备。俄罗斯较早就布局IT国产化,早在2013年就已经颁布相关国产化政策,并且针对于芯片、操作系统等关键基础软硬件已经有相关替代产品。

4.全产业环节的国产化势在必行:中国应该确保IT设施全部环节国产化。从西方对俄罗斯的制裁来看,可谓全方位,任何不能保证自主可控的环节都会成为被攻击的弱点。对中国来说,无论是芯片的设计、制造、封装,还是操作系统的自主开发、社区开源,都需要有自主可控的后手准备。国产化保证了社会经济的正常运转,保障了国家安全,更为未来发展国家自己的信息技术产业打下坚实基础。

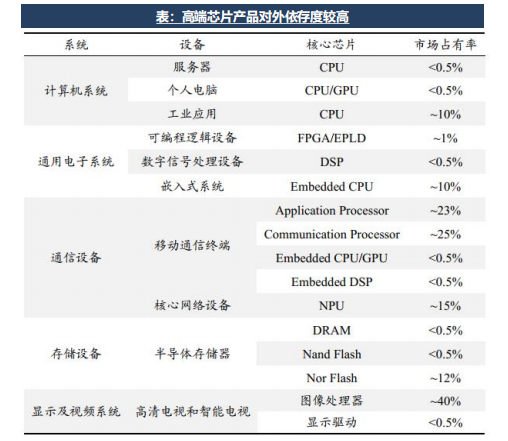

关键信息基础设施大多依赖海外。目前国内重要信息系统、关键基础设施中使用的核心信息技术产品和关键服务大多依赖国外,全球网络根域名服务器为美国掌控;中国90%以上的高端芯片依赖美国几家企业提供;智能操作系统的90%以上由美国企业提供。

中国在政府、金融、能源、电信、交通等领域的信息化系统主机装备中近一半采用外国产品。基础网络中七成以上的设备来自美国思科公司,几乎所有的超级核心节点、国际交换节点、国际汇聚节点和互联互通节点都由思科公司掌握。

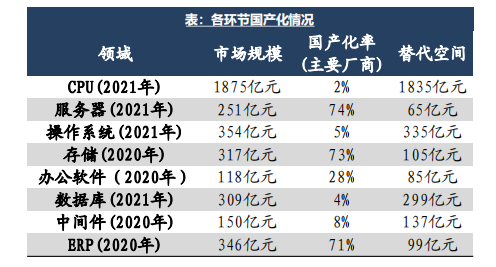

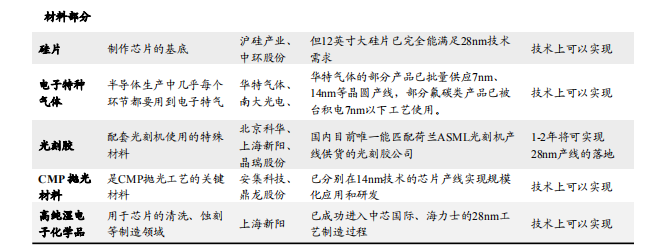

✓ 国产芯片设计水平达到国际领先。在芯片设计环节,龙芯、飞腾、鲲鹏已经获得了一定版本指令集架构的永久授权,龙芯、申威拥有指令集架构的自主知识产权;在IP 核设计上,上述机构已经基本上拥有了自主知识产权,掌握了发展的主动权,甚至达到了国际领先,从性能上看,国产CPU已经接近甚至领跑国际水平。

✓ 流片生产工艺与境外仍有较大差距。例如中芯国际14nm生产工艺正在成熟,但与国际最先进的7nm、5nm工艺仍存在代差,且去美化难度较高。并且中芯国际的14nm工艺也需要用到大量美国专利和技术,华为被“卡脖子”,主要就是在先进流片工艺环节。

✓ 28nm制程芯片可以满足大部分领域国内发展需求。28nm是芯片领域成熟制程与先进制程的分界点,28nm除了对功耗、尺寸要求比较苛刻的手机、电脑芯片,已能满足当前市场上的大部分需求,像是物联网、家电、通信、交通、航空航天等领域的工业制造。这意味着一旦完全掌握28nm芯片制造技术,我们在很多领域就能满足国内发展所需。

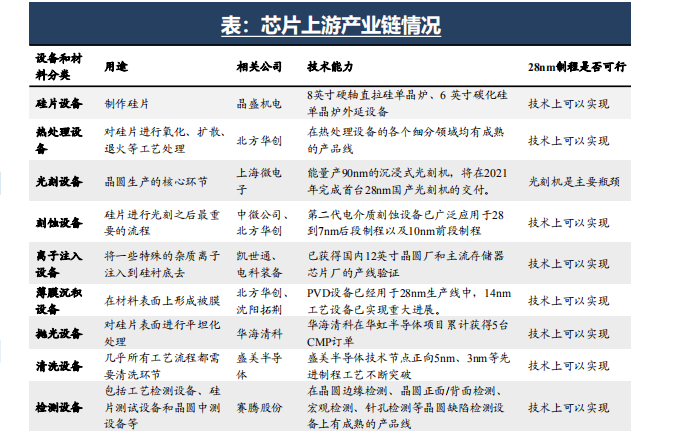

✓ 芯片产业链关键环节大多已实现国产化。目前不仅中芯国际已经掌握了28nm的量产能力,华虹半导体也在2018年实现了28nm芯片的量产,具备量产运营能力。实际上就目前业界推进情况来看,几乎所有环节(除了光刻机),都已经有28nm技术的国产设备和材料处于生产线验证阶段。相信通过1-2年左右的努力,我国完成一条28nm的芯片去美化产业链是完全可以实现的。外部的强压力反而会是一剂强心针,让国内产业链齐心共同推进,让终端用户的国产化需求被动提速,国内在基础IT赶超追平只是时间问题。

✓ 产业生态是操作系统产业的核心竞争要素。由于国产操作系统采取了成熟的开源操作系统Linux的技术路径,同时也投入了大量研发,从性能上已经较好的实现了追赶。

我国数据库核心关键技术水平与国外基本相当,部分数据库产品的性能和安全指标达到甚至超过国外同类产品。国产数据库已经逐步从“可用”步入“好用”阶段,并在标准建设、生态建设和行业应用等多领域成果显著,产业全价值链正在形成。数据库产品对稳定性、安全性、实时性等指标尤为关注,国内分布式数据库在这些特性上接近甚至超越国外同类产品,如阿里云数据库在国际TPC-C性能测评达到6000万tpmC 以上;达梦、神通、优炫等企业先后通过数据库安全分级评估EAL4+认证。但国产数据库企业在基础技术研究、业务流程优化、自治与智能等方面的能力还有待提升。

短期内国产数据库不得不做的一件事是兼容Oracle等国外数据库。目前国产数据库普遍实现了Oracle数据库到国产数据库的快速迁移。

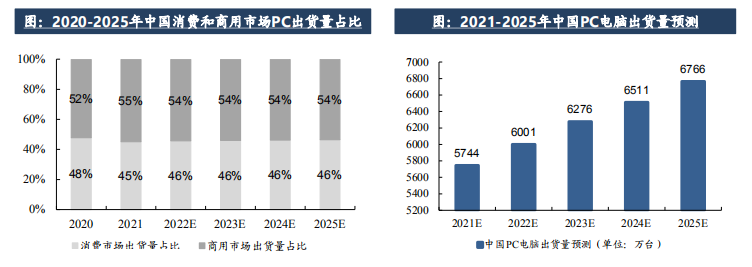

✓ 根据IDC调研数据显示,到2025年,中国PC市场出货量规模将达到约6766万台,商用市场占到约54%。

✓ 商用市场中,我们假设每年40%下游需求来自关基行业,对应约1200万台PC,按5年折旧则重要行业客户存量PC达 到6000万台。

✓ 此外,过去5年重要行业的服务器平均年采购量约为120万台,按照10:1的PC:服务器数量,预计重要行业信创对应PC存量规模亦为6000万台。

✓ 行业信创市场规模约是部委省市级别电子公文交换系统市场的10倍,是整个党政行业市场的2倍。

✓ 国央企将率先对国产化进行部署。根据我们测算,2021年,国央企人员规模大约为4000万,假设其中75%配发电脑,对应大约3000万台PC。

✓ 从对应关系看,一台PC背后涉及的软硬件及配套产品(服务器、外设、基础软件、应用软件等)大致在2.5万元。

✓ PC与服务器之间一般采用10:1的比例进行估算,但只具有宏观上的统计学意义,具体比例要看应用场景。

✓ 十四五期间党政含事业单位信创规模在7500亿元,重要行业信创规模在1.5万亿左右(假设100%替换)。

党政信创 PC:党政信创市场PC存量约为3000万台,其中电子公文系统约有1200万台PC。服务器:2020年党政行业服务器采购规模约40万台,约占到服务器出货量的15% ;存量接近300万台。

行业信创金融和电信的信创需求超过行业信创总需求的一半。金融:服务器:2020年金融行业服务器采购规模为32万台,未来年采购规模有望提升至50万台。

电信:服务器:2020年电信行业服务器采购规模为40万台,未来年采购规模有望提升至60万台。2022年,以电信、联通等运营商为代表,其公开发布的服务器集采中国产CPU服务器占比将超过30%。

国央企信创:PC:存量约为3000万台PC。

下载链接:

神经网络系列研究(二):循环神经网络

神经网络系列研究(一):卷积神经网络

1、人工智能系列(二):AI芯片三大应用场景应用现状及趋势.pdf

2、人工智能系列(三):中国深度学习框架深化应用的痛点与挑战.pdf

3、人工智能系列(四):人工智能开发工具产品三大核心竞争力.pdf

4、人工智能系列(五):预训练模型在AI产业生态中的地位与价值.pdf

5、人工智能系列(一):智能数据标注技术三大实现路径.pdf

1-2 人工智能系统概述和深度网络基础

3 深度神经网络网络计算框架基础

4 矩阵运算与计算机体系结构

5 深度学习中的分布式训练-算法

10 神经网络的稀疏化

6 深度学习中的分布式训练-系统

7 异构计算集群调度与资源管理系统

8 深度学习推理系统

9 计算图的编译与优化

11 自动机器学习系统

12 强化学习系统

13 人工智能的安全隐私

14 利用人工智能优化计算机系统

本号资料全部上传至知识星球,更多内容请登录智能计算芯知识(知识星球)星球下载全部资料。

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕。

获取方式:点击“阅读原文”即可查看182页 PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。