供应链金融中的保理业务

共 4701字,需浏览 10分钟

· 2022-01-13

本来这篇文章的知识点是给我下一次出去蜕变准备的,学历干不过人家,只能在一个领域深入打磨扎根,除了技术,业务也要懂点,成为这个领域带砖头的砖家,下次流浪到社会才能唬住面试官,有份暂时安稳的工作。世事无常,昨天听闻部门解散了,因为绩效OK,我被调到别的部门做事了。唉,可能这辈子都不会再搞供应链相关的东西了,曾经在兔狗刚进去不久因为他们业务不行被无情地伤害过,所以听闻一些事情的时候我会深深地红了眼。“干一行爱一行”,那么,我愿意燃烧我自己微薄的知识点,照亮曾经一起做过事的人,赶紧收藏,面试的时候背一下吧!

。。。。。。题记

一、供应链金融中的保理业务是怎么来的?

在供应链金融中有两大业务,堪称是“卧龙凤雏”。一块是信票业务,也就是通俗意义上的白条;另一块就是我们今天文中讲的保理业务。那么,什么是供应链呢?通俗一点讲,我认为是构成一笔买卖或者交易,有相应的供应商(服务方),有相应的核心企业(消费方),那么就构成这样一条链子,做得大就长一点,做的小就短一点。

俗话说的好,“做事情不要掉链子”,可想而知这个链啊,很重要。所以啦,我们前面说的那个供应链啊,它不能断掉,我们要想尽一切办法,让这个链啊,连起来,转起来。为什么呢?这关乎到一大片人的就业啊,一大片人的饭碗啊,例如你供应商发出去货拿不到钱,一个月开销就奔几万或者几十万几百万去了吧,可能一两个月还能撑下去,让你撑六个月,在不考虑金融危机,环境等变化的影响下,是不是很容易就垮掉了,一大波人又输出到社会再就业;再例如你核心企业,拿到货加工后又买不掉,那就再招点人嘛,人多好办事,先画个大饼,我们是一家很牛逼很牛逼的面膜公司,我们拥有一流的供货商,我们的产品干翻市面上其他的产品,你们进来就网上各大直播平台卖吧。结果话说的太满,业绩亏成屎了呢,那怎么办呢,裁员嘛,又输出一大波人才再就业。

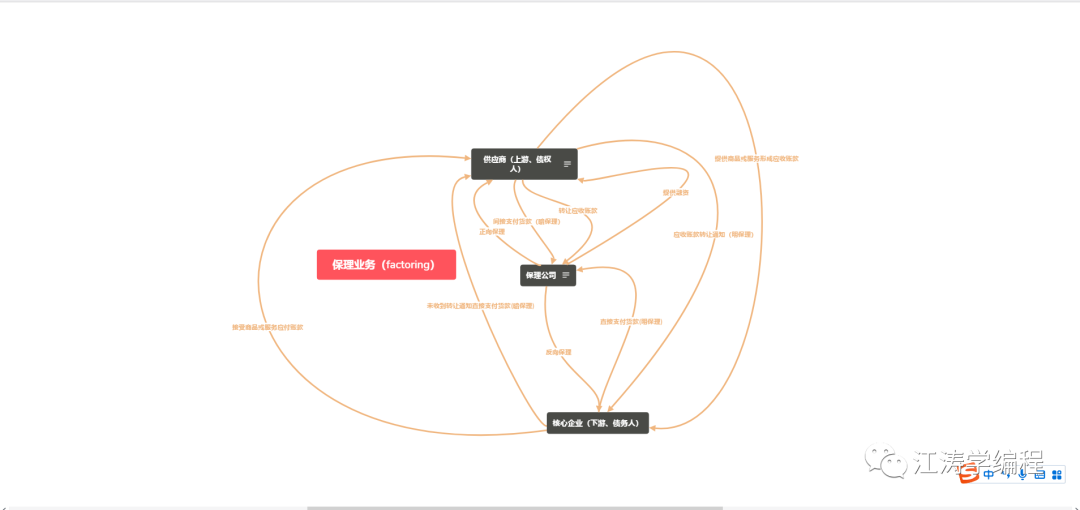

保理是西方那边传过来的,“factoring”译为保理。它的存在就是让整条链子上的交易能够圆满地进行下去,供应商和核心企业都能够活下去,实现共同富裕。那这个保理公司啊,也很好理解,就是提供应收账款账户管理、应收账款融资

、应收账款催收和承担应收账款坏账风险的这么一个东西。对,就是一个发钱收钱的这么个玩意,一般来讲,例如说银行啊、跟银行有密切关系的公司啊、大集团(例如某建集团有一局、二局、、、、、、八局,它就可能成立一个某建保理公司,去给下面的某局做融资,保证下面子公司能够活下来,交易也顺利进行)都可以做这件事。

保理的业务啊,也拆分出很多种模式,例如正向保理(最常见的保理)、反向保理(跟风险较小信用较好的一方做保理)、到货保理(按到货的时间点做保理)、再保理(觉得之前还算OK,再重复一次上次的保理)、双保理(一般是做国际进出口业务,公司资质不够,没过多了解,放弃讲了)、明保理(应收账款通知核心企业)、暗保理(应收账款不通知核心企业)、有追索权保理(收不回账账款还你,把钱还回去)、无追索权保理(收不回账自认倒霉)这么一大坨,我这边按常规的介绍几种常见的吧。

二、正向保理业务

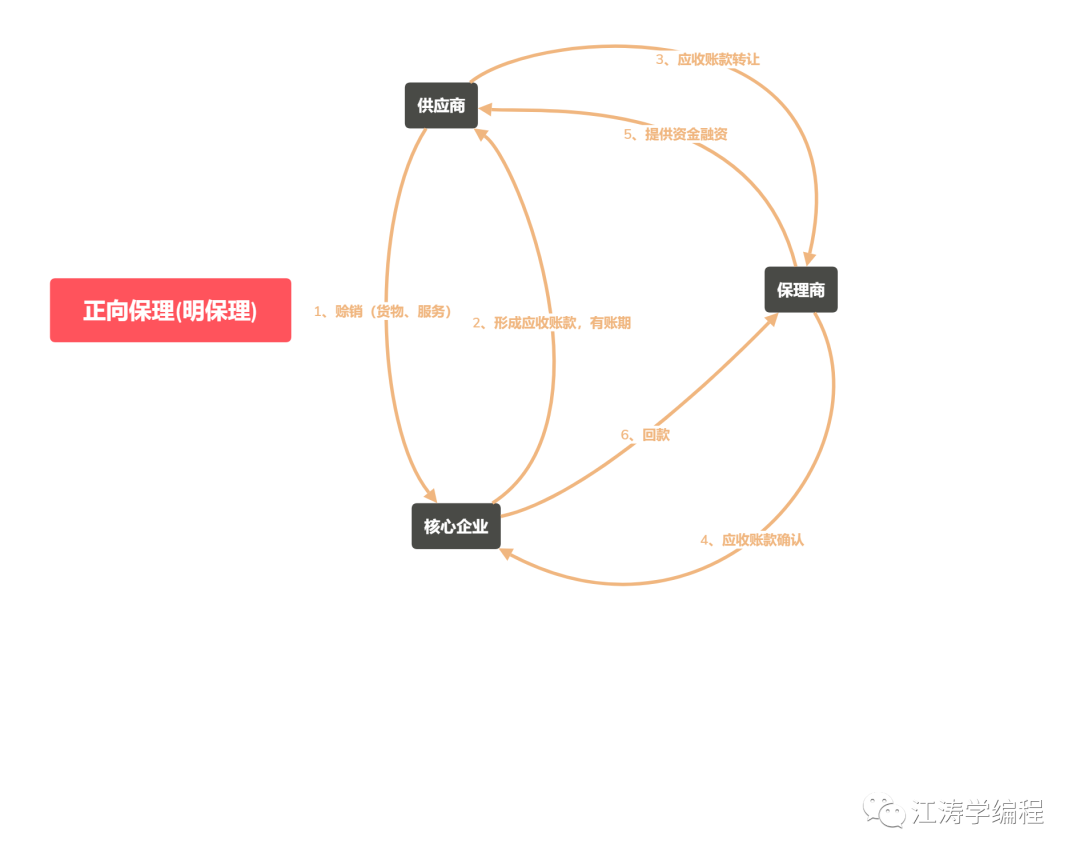

对于正向保理这块,我主要是组合了明保理和暗保理来讲的,他们的区分点就在于是否将应收账款转让通知给核心企业,若通知给核心企业,那么走的是明保理,反之就是暗保理。在天朝,大部分是明保理,因为《合同法》中规定很明确,供应商在对自有应收账款转让时,必须在购销合同中约定,且必须通知买方,所以说啊,你不通知还有点风险的。

2.1、明保理

如下图所示,明保理它的一个大致的流程就是,供应商赊销(货物或者服务)给核心企业,针对于供应商在一定账期内形成的应收账款由核心企业给出(这里为了不混淆账款这个概念,有助于读者理解,统一用了应收账款来做关系处理,但是你要清楚的是,针对于供应商是应收账款,针对于核心企业那就是应付账款,后面不再赘述)。供应商拿着账款去找保理商做应收账款转让,在这里其实图中还可以画一条虚线由供应商箭头指向核心企业,表示通知核心企业应收账款的转让,因为正常按照《合同法》有些嘛,我这边就不高兴画,然后保理商跟核心企业进行应收账款确认以后呢,他就给供应商提供资金融资,等到账期到了的时候呢,核心企业就不用管供应商了,将钱打到保理商指定的相关账户上进行回款就好了。

看似就6条线很简单,实际上它是一个很复杂的过程,因为我们在东西嘛,肯定是把复杂的东西简单化,而不是越搞越复杂,人的脑容量都是有限的,怎么简单怎么来嘛。

今天,我有一个危险的想法

我以前觉得买房没有那么难,只要我嘴皮子够快,就能买得起房,心中有大海,到哪里都是马尔代夫。我先去A银行拿着我的一些社会资质去贷款50W,然后我再自己凑一点去付个首付,再然后我把我的资产(刚买的房子)给B银行看,再贷出50W,循环这个步骤,我一共干翻了6个银行,理想状态下我有300W的资产加一套房,我再这笔钱去类似于余额宝这种只赚不赔的货币基金去投资,就是不断地干翻银行不断地还钱,反正欠多了就不是我的烦恼哈哈,只要状态是流动的,就感觉日子过得还是很滋润的。

在没有接受供应链金融保理相关知识熏陶的情况下,基于楼上的理想状态下的想法,我又萌发了去干翻保理公司的想法,我注册3个公司分别是a、b、c。然后a 100%控股b和c,我拿着b和c做一些猥琐的事情,给b定义一个供应商的角色,比如说面膜的原材料,各种芦荟啊、树叶精华啊,然后c是核心企业,负责研发面膜,然后再搞个直播带货卖出去。然后找个有钱的冤大头,让它进行保理业务的融资,循环往复,实际上呢,b和c都是没有真实的业务的,就是虚晃一枪,拿来套钱干翻保理公司的。

大家觉得想法还是很美好的,但是现实是很残酷的,这种做法是玩不转的。为什么呢?央行有一个叫中登网的平台https://www.zhongdengwang.org.cn/, 所有的所有的动产融资交易在这上面都会有记录,也就是说,你去A银行贷款50W没问题,但是当你去B银行贷款的时候,它就会去这个平台去看下你有没有相关的贷款记录,有的话,它就不贷给你了,规避风险嘛,想法是挺好的,但确实是玩不转的。

实际上呢,在保理公司做相关保理的时候呢,供应商和核心企业都会出具相关的证明的,这还只是前期,然后进行项目立项,项目审批(比如 市场部 (经办、经理)-> 法务风控部(经办、经理)-> 总经理 -> 财务(经办、经理)-> 出纳这样一套流程,我这边随便写的,这个就叫审批流,有通过不通过,反正就是来回打),应收账款转让,应收账款确认,提供相关的融资,这里的话,其实如果是银行,它会让你去它指定的银行开个账号,然后去监控那个账号的资金流动或者暂时冻结你的资金,知道某一个环节OK,里面的钱才能够转。

总结一下,明保理它利于核心企业接受,但是对供货商就会有些风险,因为双方需要摊牌,展示自己真实的市场背景,例如供应商资金或者市场状态不佳,对贸易合作会有伤害。

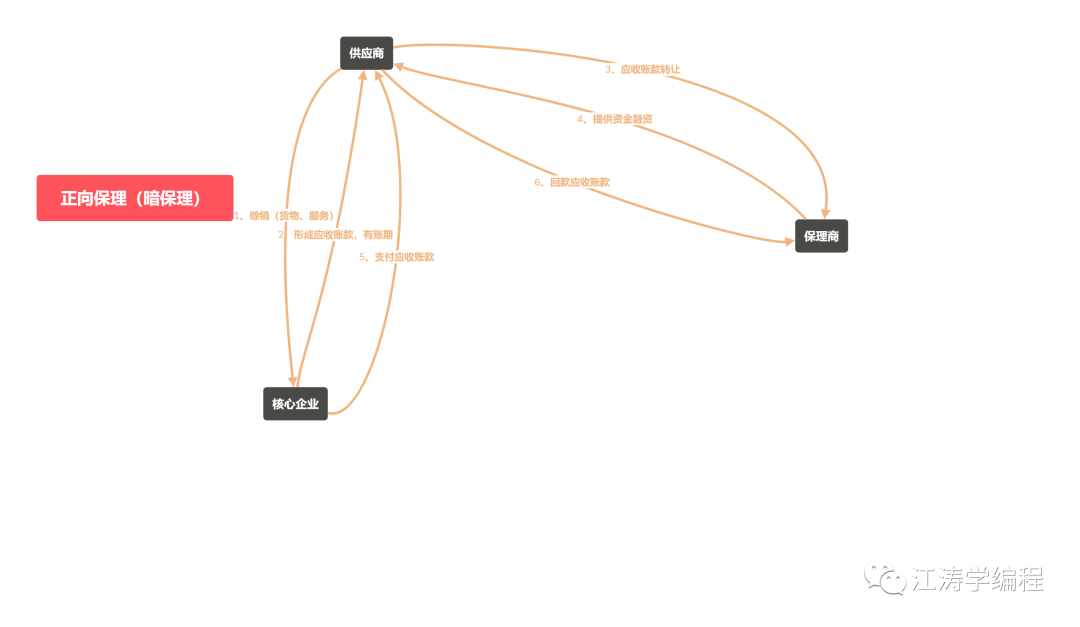

2.2、暗保理

暗保理的话,例如供应商自己存在资金和市场状况不佳的问题,而核心企业又比较大,跟它做生意的供应商有很多个,这个时候核心企业就横着走了,你们反正要跟我做生意,你们就必须给我赊销账款6个月,不然我就换一家做。没办法,供应商只能吃点亏,拿着这个账款去找保理公司进行融资,维持企业的发展,心想啊,这也忒坏了,我要是告诉它,下次它不就知道我的老底了嘛,所以就走暗保理,不通知核心企业了,假装我资金很雄厚,过了6个月自己去收账,然后把收到的还给保理商,保理商呢中间赚差价。当然,也有收不回账的情况,例如核心企业造的孽太重,佛祖不让留在人间,就走了呗。那这收不回来的钱,是供应商背,还是保理公司背呢?我们接着往下看

三、反向保理业务

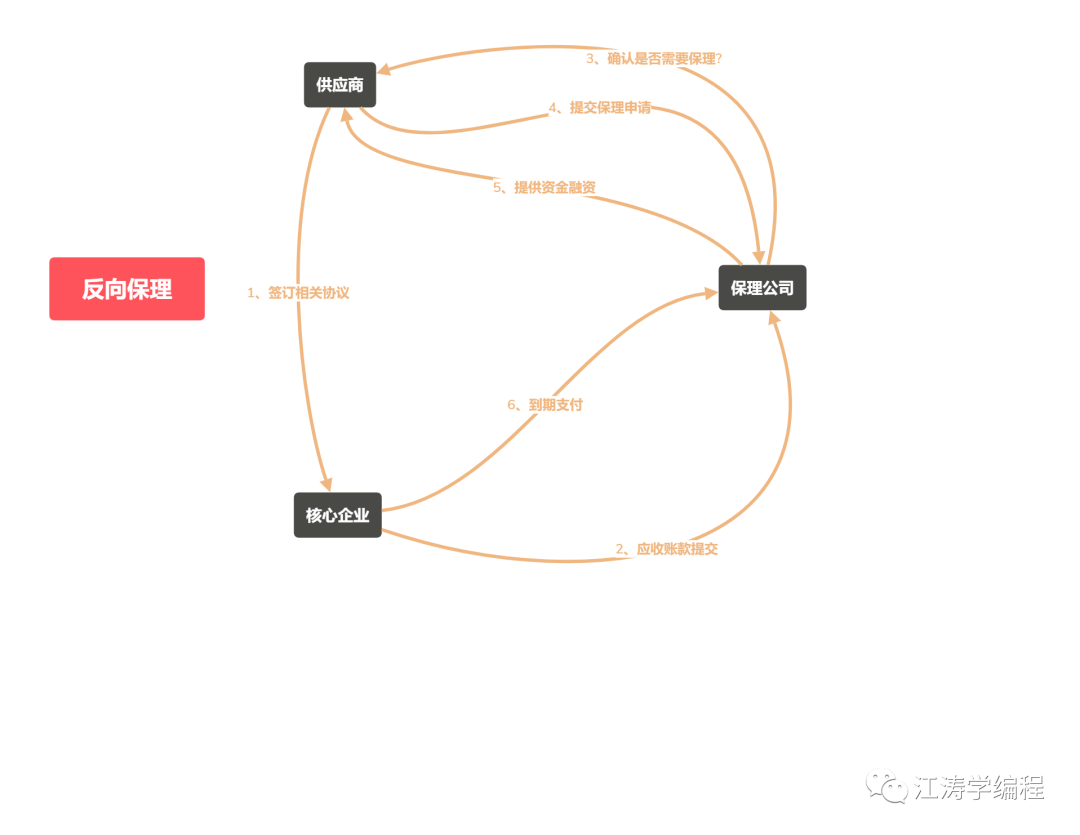

这里再讲一下反向保理,针对于楼上抛出的问题。保理商他也不是傻子,既然你供应商的资金不太行,也不清楚你到底有没有能够保证的生产环境和生产力,信用也一般,是有一定的交易风险的。而核心企业是在这个行业扎根20年还依旧辉煌的大公司,它的各项流程啊,报表啊是很规范的,规章制度啊是很规范的,风险小、信用好。那就以佛祖的名义,跟核心企业签呗,不管是账面上,风险上都是利大于弊。对外弘扬业务的时候还可以说,我和某某某500强公司有过过命资金业务往来,这不香嘛。

反向保理这边的流程就是,不做应收账款转让了,我直接跟核心企业先签订相关协议,然后核心企业这边提交应收账款,保理公司通知供应商是否有需要保理的意向,有的话你就提交保理申请,然后保理公司进行相关审查后,打钱,最后账期到了,由核心企业把钱打给保理公司。

五、有追索权保理和无追索权保理

所有的账目,都有一定的坏账的风险,针对于这个账款能不能收得回来,又可以拆分出有追索权的保理和无追索权的保理,其实也很好理解,就是出现坏账的时候,有追索权的就可以要求供应商还钱,然后把账款还给你。

六、保理池

关于保理池我这边就一笔带过了,例如某建集团旗下的保理公司,给一局的授信额度是100W,一局第一次用掉了50W,剩余50W的额度,而它第二次要贷出70W,那么它要把之前的50W还回去,或者问问看还个20W先行不行,保理池凑够70W,然后再一把掏空保理池,今年的额度也就用完了再不回款的情况下已经用完了。

七、前端在保理业务中的应用

我们公司是一个重后端轻前端的这么个公司,一方面是积累了20多年的传统文化根深蒂固,认为前端还是处于远古时代html刀耕火种。另一方面也是业务上前端难以支撑起整个架构,说的不好听一点,就是可有可无,大街上随便找就行了。那作为一个已经工作了两年半的前端,我这边还是想反击下,你去相亲、你去应聘、你的衣着不重要吗?这是门面啊,哪怕你真的很有内涵,如果你一开始看上去很邋遢,她为什么要看上你呢?昂!

这一年,江涛在供应链金融做相关业务,主要在以下几个方面有感悟

针对于各项数据的报表(柱形图、扇形图、折线图这三个可以说很常见了) 简单列表和复杂列表的设计和实现(例如根据不同状态展示不同行列的表格,以及跟着脑阔疼的操作) 针对金额的操作和显示(都知道js是不适合做运算密集型的语言,适合做io密集型的语言,然后就是进度问题,比如0.1 + 0.2与0.3的关系,以及超大整数运算,千分位展示等等) 文件的上传下载预览(没什么好说的,各大媒体文件) 针对审批流的相关业务展示

业务上大概就这些是万变不离其宗的,架构上比如说,从最基础的工具包的集成(时间、金额、数字、上传、下载、正则。。。。。。)、公共布局组件(框定整个页面各个应用场景的布局)、业务组件(文件上传下载、文件预览、通用表格。。。。。。)

八、最后

以上就是我的一些浅薄的见解,如有不对,供批评指正。若对相关脑图有需求的,欢迎加我微信获取相关脑图笔记。

谨以此篇,祭奠我二零二一年逝去的青春,也算是对得起日夜努力掉的头发了。剑未配妥,出门已是江湖,酒尚余温,入口不识乾坤。在这,我祝大家前程似锦,愿未来没有低端新生代农民工职业,没有996,007的痛苦,大部分靠人工智能,没有那么多裁员,不用争着抢着体制上岸,可以在岗敬业40年!