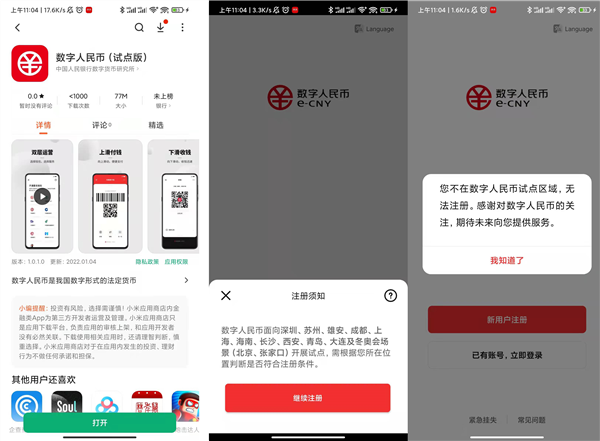

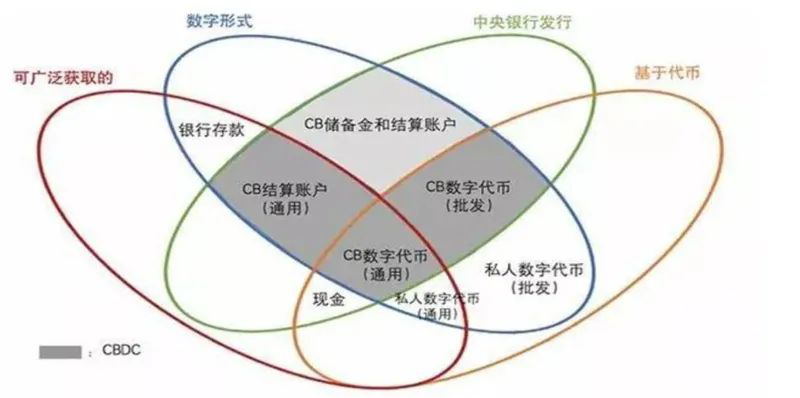

数字人民币真的来了!华为商店下载量猛增500多倍,微信/支付宝慌吗?物联网智库关注共 3229字,需浏览 7分钟 ·2022-01-11 04:17 物联网智库 整理发布转载请注明来源及出处导读日前,筹备许久、多次试点的数字人民币终于迎来了突破性进展——1月4日,数字人民币(试点版)App开始上架各大安卓应用商店和苹果App Store,试点地区的居民无需邀请也可自由下载、体验。当菜市场的摊位和村口小卖部都贴上收款码的时候,我就知道,钱包里那几张红票票大概率只能留作压岁红包了。相信对于大多数人来说,上一次使用人民币肯定还是在上次……然而,2022年伊始,数字人民币便再一次宣告——现金时代正在远去。日前,筹备许久、多次试点的数字人民币终于迎来了突破性进展——1月4日,数字人民币(试点版)App开始上架各大安卓应用商店和苹果App Store,试点地区的居民无需邀请也可自由下载、体验。图源:快科技随后,覆盖购物、出行、生活、旅游等场景的49家平台也相继接入了数字人民币系统,包括京东、美团、饿了么、天猫超市、滴滴出行、哔哩哔哩、快手、爱奇艺、腾讯视频、百度等互联网商家,以及顺丰速运、网上国网(用于电费支付)、中石化、中国电信翼支付等生活常用支付场景。但是,目前,数字人民币仅面向“深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连以及冬奥会场景(北京、张家口)等11个地区开展试点,其他地区暂时无法注册。尽管仍有地区限制,却不妨碍已经规模化普适的数字人民币掀起一波体验热潮。据悉,截至1月9日,华为应用市场的数字人民币(试点版)APP下载量已从上线首日的“不足万次”猛增至“超580万次”。此外,据美团提供的数据显示,截至1月7日,美团平台推送数字人民币钱包的用户数日均新增近20倍,数字人民币交易订单和交易金额日均增长约25%。京东方面提供的数据显示,数字人民币(试点版)APP上线后,推送数字人民币钱包的用户数日均增长超10倍。数字人民币≠电子支付毫无疑问,数字人民币之所以能够引发热潮,与其从“单试点、小规模测试”向“多地联动、大规模普适”的转变有着密不可分的关系。自2014年启动研究至今,央行数字货币已走过了8年光景,期间不断有突破性进展传来,经历了多次内测“曝照”之后,也终于在2020年于深圳开展了国内首个数字人民币外部可控试点——“礼享罗湖数字人民币红包”活动。尽管如此,因缺乏场景应用,数字人民币离普罗大众仍相距甚远,很多市民甚至还搞不清其与支付宝/微信支付的区别。那么,数字人民币与俯仰皆是的电子支付有何不同呢?据央行介绍,虽然支付功能相似,数字人民币和电子支付工具存在一定差异:一是数字人民币是国家法定货币,是安全等级最高的资产。二是数字人民币具有价值特征,可在不依赖银行账户的前提下进行价值转移,并支持离线交易,具有“支付即结算”特性。三是数字人民币支持可控匿名,有利于保护个人隐私及用户信息安全。更重要的是,数字人民币和移动电子支付背后的机制是根本不同的。国际清算银行( BIS)提出的“货币之花”模型,明确了央行数字货币的概念——是一种数字形式的中央银行货币,且区别于传统金融机构在中央银行保证金账户和清算账户存放的数字资金。通俗来讲,我们现在所使用的网上银行、支付宝和微信支付等第三方支付所使用的货币,只不过是在银行、第三方等金融机构体系中流通的现金和存款在电子化系统上的数字化。而这些货币本身没有任何标记,只能通过银行和第三方支付的账户进行交易,交易记录保存在账户上面。而央行发行的数字货币则是一种以区块链为技术的数字加密货币,具有不可篡改和加密安全等特点,保证了每一张数字人民币的唯一性,具有安全性高、有限匿名、可追索的特点。在金融诈骗中,一旦用户将钱打给诈骗者安排好的账户,诈骗者再通过层层转移,那么如果无法查找出账号归属,就很难追回这笔钱。当然,纸币现金也做不到这一点,一旦给出去或被骗,这些钱就进入茫茫人海的流通市场,再也难以找回。而数字人民币由于具有唯一属性和可追溯性,正常使用的话可以保证其有限匿名的特点,但一旦发生诈骗等违法问题,相关机构就可以通过交易记录追溯这批数字人民币此后的交易过程,轻松追查到这笔钱的最终去向。规模化推广仍存在阻碍虽然数字人民币在法律层面具备更高的安全性,目前也的确在政策以及市民猎奇心理的推动下收获了一大批用户,但随着时间的推移,新鲜感消退,数字人民币的高安全、可追索等特点在支付宝/微信支付面前是否有足够的竞争力呢?首先,在互联网支付已经进化到扫码即可付款的今天,大部分用户的支付习惯已经形成,并且非常稳固。而在数字人民币App中,虽然可以像常见支付工具那样注册并绑定银行卡,却也得经过充值才能有足以付费的余额,没有因为绑定就能直接从银行账户划款。即便只是多了充值这一个简单的步骤,对于用户而言,由简入繁,自然需要足够的推动力。其次,互联网支付覆盖场景之广泛是数字人民币短时间内难以追赶的。在当前可公开下载的数字人民币App中,涵盖了购物(天猫超市、京东、苏宁易购、真快乐)、生活(饿了么、美团、多点、国家电网)、出行(滴滴、携程旅行、北京一卡通)等多个场景,看似已经非常广泛,但这些平台皆是与数字人民币达成合作才允许使用的。但恰恰是在一些“小场景”,如路边的商店、报亭、饭馆等,目前商家只需要贴一张付款码即可,有些甚至是个人收款码,如果想和数字人民币达成合作恐怕并非易事。所以,如果不能像其他电子支付一样快速接入,数字人民币APP在使用场景上将大大受限。诚然,站在用户体验的角度去看数字人民币APP乃至数字人民币概念,似乎都很难找出较支付宝/微信支付的革新性改变,甚至还会因为其多了“充值”这一个小步骤而“劝退”用户。但究其本质,数字化人民币无疑是一种真正意义上的人民币,而移动支付背后的货币只是一种数字化支付手段,其在法律效力与安全性上有了明显的跨步。更重要的是,数字人民币的发行对货币政策、金融监管、商业银行经营带来种种有利的影响和挑战。比如,在货币政策上,数字人民币的普及将导致基础货币数量减少和存款准备金增加,从而来广义货币供应量的显著增加,货币流通速度的加快,也因为数字人民币可以提高央行公开市场操作的精准度和账户的把控度,从而可以制定更有效的利率政策和货币政策。在金融监管上,数字人民币可以有效打击一系列金融违法行为,提高监管效率和透明度。对于商业银行的经营来说,数字人民币既可以为商业银行带来客户黏性、运营效率提高,拓展银行业务等正面影响,也会根本上动摇商业银行的地位和利差盈利模式。作为全世界最早开始尝试推行法定数字货币的国家,我国的数字人民币势必将遇到一些困难,但也同样将在全球经济市场抢占先机。尤其是在数字经济时代,货币的数字化之于国家的重要性不言而喻。或许,在不久的将来,我们钱包里的红票票将彻底失去作用,压岁钱都可以用数字人民币付款了~参考资料:1.《要“充钱”才能用,数字人民币究竟有什么好?》,雷科技2.《点外卖,几秒就搞定!布局数字人民币,美团、腾讯、小米火速加入……全面应用不远了?》,券商中国3.《数字人民币试点,移动支付遭遇强对手?》,脑极体4.《告别纸币,央行数字货币真的要来了!割韭菜?币圈、链圈可别急着狂欢......》,物联网智库5.《数字人民币APP上线后火爆:华为商店下载量猛增500多倍》,快科技线上直播 1月12日 17:00—18:30无源物联网,解锁千亿级IoT连接市场?扫码预约直播版权声明:“物联网智库”除发布原创干货以外,致力于优秀科技/研究/投资类文章精选、精读。部分文章推送时未能与原作者取得联系。若涉及版权问题,或由于二次转载标错了转载来源,敬请原作者联系我们。联系方式:微信wangsujing13 浏览 115点赞 评论 收藏 分享 手机扫一扫分享分享 举报 评论图片表情视频评价全部评论推荐 数字人民币会取代支付宝和微信支付吗运营官张沐0微信开通数字人民币支付图片来源:视觉中国《科创板日报》6日消息,继数字人民币APP升级更新后,微众银行(微信支付)数字人民币钱包随之上线。经前期多阶段可控试点后,腾讯开始为用户提供数字人民币服务。用户实名开通微众银行(微信支付...微信已支持数字人民币支付!全栈架构社区0微信已支持数字人民币支付!开发者全社区0微信已支持数字人民币支付!互联网架构师0数字人民币与支付宝、微信支付的关系是怎样的?01区块链0支付宝上线「数字人民币」搜索功能!龙旋0“美国支付宝”进军中国,微信支付宝慌不?(文末送书)Python客栈0央视权威解读:数字人民币到底是什么?和支付宝微信有什么区别?区块链头条0数字人民币APP下载量日均增长超10倍区块链头条0点赞 评论 收藏 分享 手机扫一扫分享分享 举报

下载APP

下载APP