国产MCU技术及厂商梳理(收藏)

共 3848字,需浏览 8分钟

· 2022-01-09

MCU市场基本仍由海外龙头,国内优质厂商逐渐在细分领域实现突破,在国产化进程加速背景下份额有望快速提升。本文来自“国产MCU技术及厂商梳理”。

下载链接:

全球MCU市场格局较为集中,微芯、意法半导体、瑞萨、TI、NXP、英飞凌等厂商占据80%以上市场份额; 中国MCU市场约250亿元,国产MCU厂商合计市占率不足12%,主要集中在消费类市场,可拓展空间充足; 缺货导致国产MCU厂商导入节奏加速,在汽车、工业乃至消费类赛道,国产MCU认证节奏持续加快;

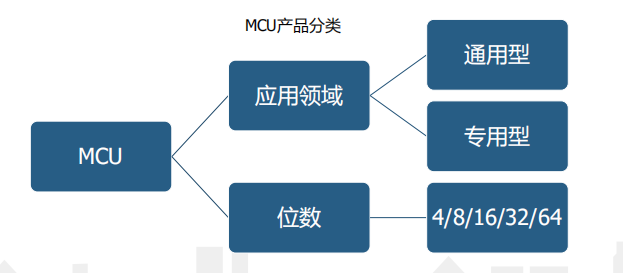

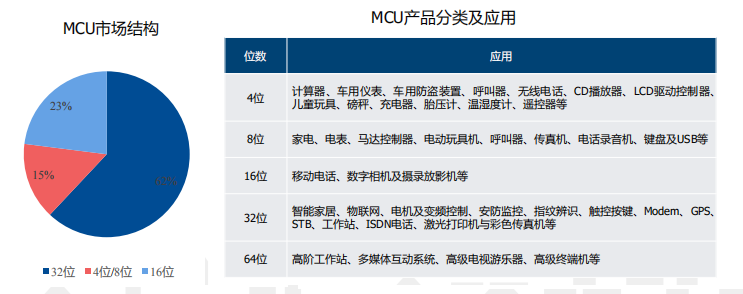

MCU主要分类方法为应用领域和位数:

按照应用领域可分为:通用型和专用型,通用型MCU将可开发的资源(ROM、RAM、I/O、 EPROM)等全部提供给用户,功能相对更全面;专用型MCU其硬件和指令是按照某种特定用途设计的,功能略有阉割;

按照位数,MCU可以分为4位、8位、16位、32位、64位。

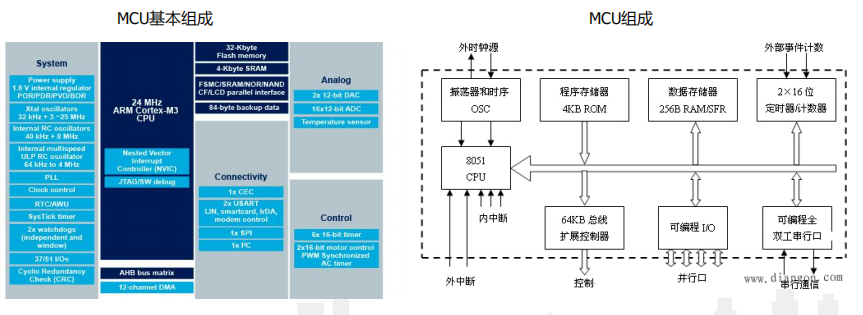

MCU位数指的是MCU每次处理数据的宽度或者总线以及数据暂存器的宽度,处理器位数越高,其运算速度越快,支持的存储空间越大,越能适应更为复杂的应用场景;

目前全球市场来看,32位MCU由于其更高的规格和性能以及不断降低的成本已经成为市场主流,广泛应用于汽车电子、工控/医疗等领域;但由于仍有大量应用场景只需简单控制,而低位MCU具备成本优势,因此仍占据较大市场;

MCU产品未来提升方向主要集中在六个维度:

✓更强计算性能:MCU朝着500Mhz主频,MPU增加更多处理器内核;

✓更多无线连接功能:集成更多射频模块

✓高能效比,低功耗:集成模拟芯片,以及低功耗模拟外设

✓硬件加速器的持续加持:算法与工具的高度集成

✓安全性:提高抗干扰能力以及安全性✓性价比:降低成本

MCU市场空间广阔,行业增速稳定,据IC Insights显示,2019年全球MCU市场规模约为164亿美元,到2023年可达200亿美元左右;

国内MCU市场2019年规模约256亿元,占全球市场26%左右,其中2015-2019年复合增速达9%;

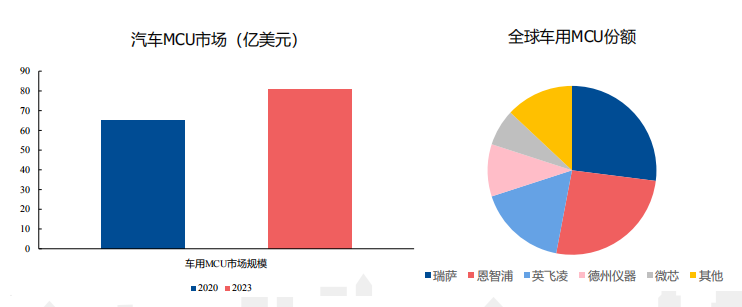

从全球市场来看,汽车赛道以占到全球MCU市场33%的市场份额;根据IC Insights数据显示,车用MCU市场空间将在2023年达到81亿美元,整体增速可观;

从格局来看,2020年全球车用MCU市场份额占比前五名分别为瑞萨、恩智浦、英飞凌、德州仪器和微芯占比合计达87%。

工业MCU产品主要用于电机控制,仪器仪表,低压配电,电动工具,工业机器人等应用场景,主要用于电机控制运算,数据采集控制等功能;

随着工业设备复杂度的提升,工业MCU单机使用数量持续增长,以工业机器人为例,单机至少使用十余颗MCU产品。

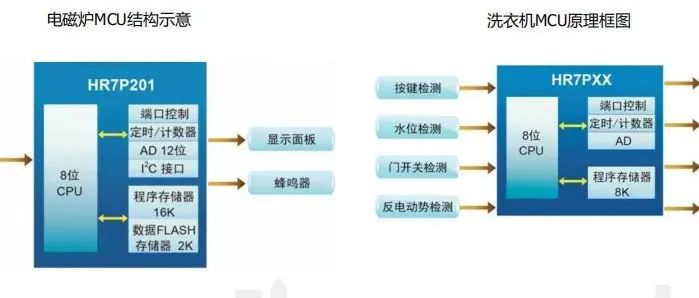

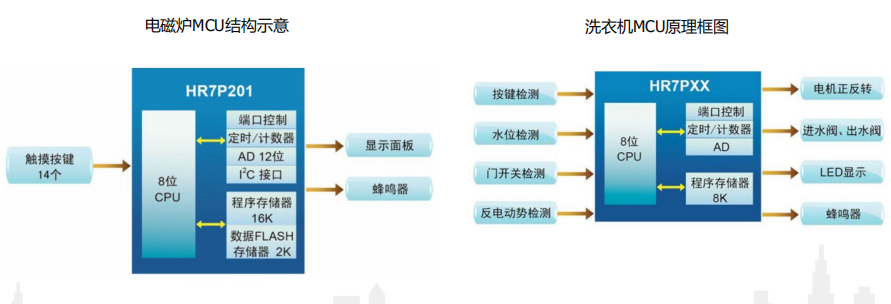

MCU在家电中应用广泛,主要用于实现系统控制、电机控制、面板显示控制等功能;

家电市场主要分为小家电和大家电,小家电包括厨房家电(微波炉、电磁炉、豆浆机等)、家居家电(吸尘器、电风扇、电暖器等)、个人生活小家电(电动牙刷、电吹风等),大家电主要为空调、冰箱、洗衣机等白色家电。

大家电中MCU主要包括主控MCU、变频MCU和其他MCU(显示、触控等),其中主控MCU占比一半以上,变频和其他MCU则分别在20%左右;主控MCU市场主要由Renesas和Cypress主导,两家厂商即占据70%以上份额;而变频MCU则是Renesas、Cypress和TI三家市占率超过70%。

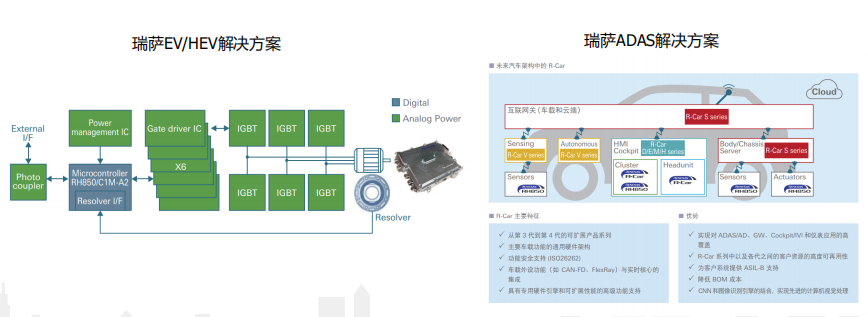

瑞萨是成立于2003年,由日立制作所半导体部门和三菱电机半导体部门合并而成,主营覆盖汽车、工业、通信等领域,是全球第一的汽车MCU厂商,2020年汽车MCU市占率高达30%。

瑞萨车用MCU具有完整的产品线,覆盖EV/HEV、动力系统、电动汽车、汽车仪表盘、汽车网络、底盘控制、ADAS等应用领域。

微芯科技公司(Microchip)成立于1989年,微芯科技是全球领先的单片机和模拟半导体供应商。公司主营为微控制器,存储器产品,模拟接口与混合信息产品,技术授权等。

产品主要应用于嵌入式控制系统与IOT相关的产业,包括数据处理,医疗互联网+(IoT),智能城市,工业4.0,智能医疗等。主要客户有英特尔,戴尔,洛克希德马丁,惠普,波音公司等。

意法半导体(ST)成立于1987年,产品主要运用于汽车产品,电脑周边设备,通讯系统,消费产品,工业自动化控制系统等方面。其主要客户包括苹果,黑莓,博世,思科,孔蒂,惠普,诺基亚,欧贝特,三星和西部数据等。

MCU车规级产品占公司营收比重32.13%。意法半导体占有目前MCU市场的8.5%,是细分32bitMCU市场中的领导者。

ST在汽车半导体领域深耕多年,加上公司拥有完备的产业链,其产品有着极高的性价比,在车规级MCU中占有主导地位。其客户厂商包括日产,奥迪,上汽,特斯拉等多家公司。

恩智浦半导体公司成立于2006年。其前身为飞利浦公司的半导体事业部。恩智浦主营业务为MCU和MPU等产品,可广泛应用于汽车电子、工业控制、智慧城市,智能家居,可穿戴产品领域。其推出的基于S32汽车平台的MCU/MPU在安全性与效率方面优势明显,已被全球主流OEM厂商采用;

恩智浦自主研发的业界首款跨界MCU:i.MX RT系列。此类产品以高集成度,性价比和安全性,得到了诸多互联网平台的认可(如Amazon);

恩智浦2015年收购Freescale(由摩托罗拉创立)深度布局汽车行业。2020年其营收有47%来自车规级MCU。目前公司在全球汽车MCU行业占比27.8%,位列全球第二。恩智浦为智能汽车提供完整的半导体解决方案包括汽车娱乐系统,高级驾驶辅助系统(ADAS)。

中颖电子-国产最大的家电MCU厂商

中颖电子是一家单片机(MCU)产品集成电路设计公司,产品主要包括8-bit Flash MCU、8-bit OTP/Mask MCU、16-bit DSP、4-bit OTP/Mask MCU,广泛运用于家电、汽车、工业控制、安防等领域;

ARM的体系结构与编程.pdf

ARM架构参考手册.pdf

ARM架构参考手册ARM V9.pdf

CPU之战:ARM vs Intel.pdf

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

电子书<服务器基础知识全解(终极版)>更新完毕,知识点深度讲解,提供182页完整版下载。

获取方式:点击“阅读原文”即可查看PPT可编辑版本和PDF阅读版本详情。

温馨提示:

请搜索“AI_Architect”或“扫码”关注公众号实时掌握深度技术分享,点击“阅读原文”获取更多原创技术干货。