上周,几大互联网巨头陆续发布了今年三季度的财报,再加上,特别能增长的字节跳动,也被传出三季度广告收入几乎0增长,于是,媒体的普遍解读是:大厂的规模和营收增长都放缓了;利润下降太狠了,有点惨。

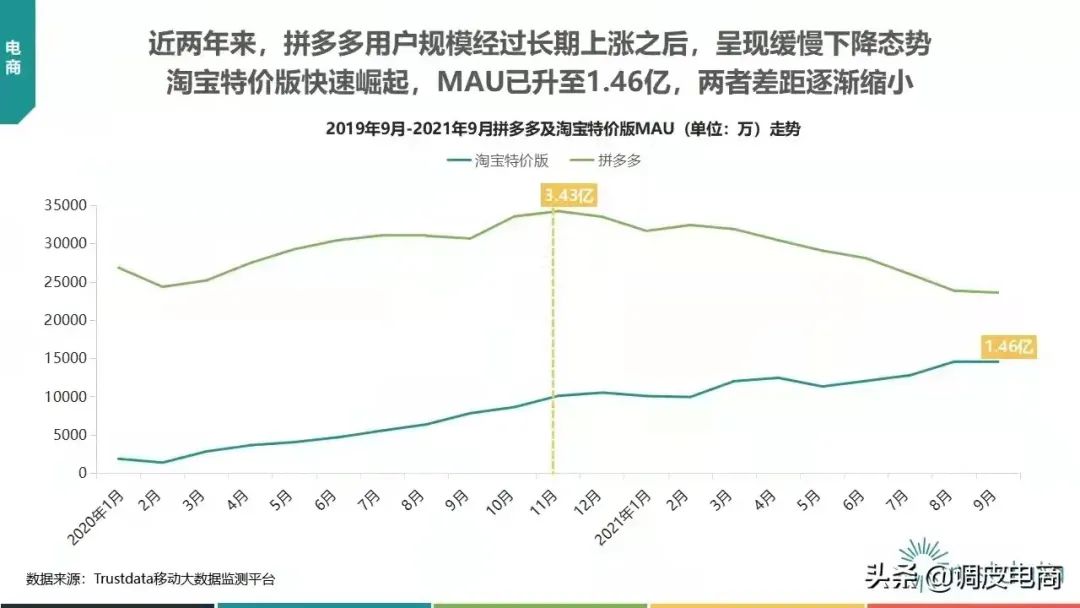

实际上,到他们这个体量,增长放缓不是什么大不了的事情,利润短期下降,或许也不代表着很惨。上周,阿里巴巴发布了2022财年二季度(对应自然年是2021年三季度,以下简称二季度)财报,财报显示,阿里巴巴第三季度总营收为2006.9亿元人民币(311.47亿美元),同比上升29%;阿里巴巴归属于普通股股东的净利润为53.67 亿元人民币(8.33亿美元),净利润为33.77亿元人民币(5.24亿美元),非公认会计准则净利润为285.24 亿元人民币(44.27 亿美元),同比下降39%。阿里巴巴生态体系的全球年度活跃消费者截至2021年9月30日止12个月期间达到约12.4亿,较上一季度增加约6200万。其中9.53亿消费者来自中国市场,以及2.85亿消费者来自海外,单季净增加分别为4100万及2000万。中国零售商业的收入为人民币1268.27亿元,同比增长33%。其中,淘宝天猫佣金+广告的客户管理收入717亿,同比增长3%,包括高新零售、盒马、天猫超市等自营业务增长111%。中国批发商业收入为人民币41.74亿元,同比增长15%。跨境及全球零售商业收入为人民币103.75亿元,同比增长33%。跨境及全球批发商业收入为人民币47.17亿元,同比增长34%。菜鸟网络物流服务收入为98.46亿元,同比增长20%。云计算收入为人民币200.07亿元,同比增长33%。数字媒体及娱乐收入为人民币80.81亿元,去年同期为80.66亿元,基本持平。创新业务及其他的收入为14.32亿元,同比增长37%。营业成本为人民币1297.5亿元,占收入比例64%,去年同期为899.6亿元,占收入比例58%。产品开发费用为人民币152.97亿元,占收入比例8%,去年同期占收入比例12%。销售和市场费用为人民币288.57亿元,占收入比例14%,去年同期173.71亿元,占收入比例11%。一般及行政费用为人民币 88.74亿元,占收入比例5%,去年同期占收入比例8%。财报发布当日,阿里美股最终跌11.13%,收盘价143.6美元,港股跌10.7%,收盘价139.3港元。现在阿里每股股价136.6,港股股价133元。一个是营收增长大幅度放缓,比起以前动辄百分之三四十的增长,二季度掉到了29%,而张勇在财报会议上提示,2022年下半年收入的增长,应该会保持在百分之十几的水平。这种放缓是不可避免的,一方面是大环境所致,整个消费总量在放缓,阿里八万亿的体量,影响更大;一方面是竞争对手变多了,实际上是抖音、快手、京东等平台的增长。财报显示,阿里电商的gmv增长已经到个位数,这是一个很大的信号,是营收增长放缓的关键点。第二个是广告及服务收入(客户管理),已经只有3%。客户管理收入的放缓,原因有两个:一个是商家投放广告的热情在减少,投放直通车等广告会更加谨慎;不过,阿里主动减免商家各种费用,也是重要原因之一,比如生意参谋标准版的免费等,这种减免已经有150亿之巨。所以,这个放缓,主动被动皆有。利润下降的原因,是在淘特、社区团购、饿了么等新零售业务,持续砸钱以牵制对手。其实,从成本来看,今年应用成本比去年增加了400亿;销售与营销成本增加了110多亿,增长98%!这些成本的增长,虽然没有带来更大的营收增长,但是带来了阿里本次财报最大的亮点。本季度淘宝天猫年度活跃买家净增3500万(整个中国市场增长4100万),淘特年度活跃买家净增5000万,达到2.4亿,这让阿里国内零售平台的年度活跃买家数站上8.63亿,同比增长14%。在昨晚的财报会议上,张勇更信心满满地表示,阿里的下一个目标是在未来的两个季度内把国内年度活跃买家数提升到10亿,“我们正顺利地朝着这个目标迈进”。今年8月,拼多多公布的2021年二季度财报显示,截止2021年6月30日,拼多多年度活跃买家数是8.499亿。拼多多的三季度数据将在下周公布,从今年拼多多的低调表现来看,没有投入做大规模的用户增长,双方的用户数据差距,可能会有所缩小。

财报显示,2021年三季度京东营收2187亿元,同比增长25.5%,超过市场预估的2156.1亿元;并且,前三季度全渠道GMV同比增长近100%。刚说电商结束了高增长时代,京东的高增长怎么解释呢?京东集团总裁徐雷在业绩会上表示,消费疲软、供应链紧张使得零售市场面临挑战,但京东消费主力人群是城镇人员、家庭人群等,受消费疲软影响小,消费疲软对一些依赖随机性购物的公司影响更大。徐雷进一步透露,从去年开始平台新增两类用户非常具有代表性,包括45岁及以上的消费人群,此类人群以前或许不太熟悉网购,近年有明显增长;另一类用户为18至25岁的学生群体,Z时代到来,年轻人消费能力比大众以往理解的高,消费金额有限。另外,Q3京东主站上第三方商家的成功入驻数量达到上半年总和的三倍,其中时尚居家的新商家入驻数量增长最多。看来,反垄断对京东的有利影响在三季度有所反应了。另外,京东的用户增长也不错,财报显示,截止2021年9月30日,京东年度活跃买家数达到5.52亿,较去年同期净增1.1亿。并且,整体用户的平均购物频次同比去年提升了23%。财报公布之后,京东今天在美股的股价上涨5.95%,港股上涨高达9.1%。不过,京东财报中让人值得玩味的是利润到底是上升还是下降。2021年第三季度归属于普通股股东的净亏损28亿元(4亿美元),去年同期为净利润76亿元,相差还是比较大的;但是,换一个口径,2021年第三季度非公认会计准则下归属于普通股股东的净利润为50亿元(8亿美元),去年同期为56亿元,下降还不太大;但是再换一个口径,2021年第三季度经营利润为26亿元(4亿美元),去年同期为44亿元,又变成大幅度下降40.9%。有没有利润,有多少利润,现在看来,要看口径,不能一概而论。昨天还有一家上市电商发财报,曾经的第三大电商平台唯品会,当然,现在市值只有60多亿美元,与1300亿美元市值的京东和3800亿美元市值的阿里,不是一个量级,也快被大家遗忘了,不过唯品会作为目前最传统电商模式的坚持者,也代表了一定的行业现象。财报显示,2021年第三季度,唯品会净营收达249亿元人民币,同比增长7.5%;净利润为6.28亿元,较上年同期的12亿元几乎腰斩。作为连续36个季度盈利的唯品会,现在的盈利能力也大幅度下降,财报公布后,唯品会今天美股大跌17.99%!三季度GMV402亿,同比增长5%!对比阿里电商GMV增长也在个位数,所以,整个传统电商的大盘,可能真的快到顶了。其实,大盘增长到顶,大家已经有所预期,不过对于电商的盈利能力,我们总觉得不至于到目前这么惨的程度,净利润下降的幅度,似乎有点太快,上半年都还表现挺好的,这个季度,一下子集体“卖惨”。有圈内人士评价说,感觉互联网巨头们都在尽量低调,不断强调自己并不赚钱,或者赚钱能力在下降,都低调处理自己的规模和利润,在当前国家对互联网的治理大背景下,这样的表现合情合理。但是,电商的格局,几个巨头的影响力其实并没有太大变化,从他们拥有的现金流来看,阿里有4434亿,京东的现金及现金等价物、受限制现金及短期投资总计人民币1962亿元,据悉,腾讯也有2895亿,百度有1946亿,拼多多有922亿,巨头们的家底,可谓相当深厚,不会因为增长放缓就很难受。只不过大家都在强调社会价值,淡化赚钱能力,同时暗示长期的底蕴和技术投入的决心。这也是好事,让大家从行业内卷中逃离出来,让渡部分利润,多关注社会投入,多关注长远布局,发展的目的是为了让社会更美好,让人们的生活更美好,资本要节制欲望,社会才会更平衡!

新建直播电商商家交流群,欢迎加入!实名制入群真诚交流,进群先看群规,需要修改群昵称:姓名-公司-地区。

我知道你在看哟