500亿元市场蓝海,“眼球经济”下野蛮生长的可啦啦

共 3416字,需浏览 7分钟

· 2021-09-28

供应链、产品、技术三架马车齐驱并进,美瞳界第一“可啦啦”是否真的实至名归?

作者 |永遇乐 编辑 | 史玉龙

出品 | 互联网那些事

投稿微信 | mawen011

“近视眼真的超级难,无论多好的妆感戴上眼镜都直接给挡了”,数不清这是叮当第几次边化妆边腹诽自己的近视眼了。

纵使朋友多次推荐隐形眼镜,叮当也从来不使用,对于她来说,使用隐形眼镜会使眼角膜受损,后续也会直接影响近视矫正手术。

事实上,与叮当同样寄希望通过近视矫正手术修复近视的人群,仍然存在很多。

但即便如此,也阻挡不住隐形眼镜的蔚然成风。据公开数据显示,隐形眼镜同比增速达60%,彩色隐形眼镜同比增速达83%。

疫情下,眼部彩妆用品销量涨幅达30%-40%,相比口红20%的复购率,彩瞳的复购率高达30%-50%,成为时尚人士必备单品。

据Mob研究院预测,到2025年,中国彩瞳行业市场规模将达到500亿元,有望成为全球最重要的市场。

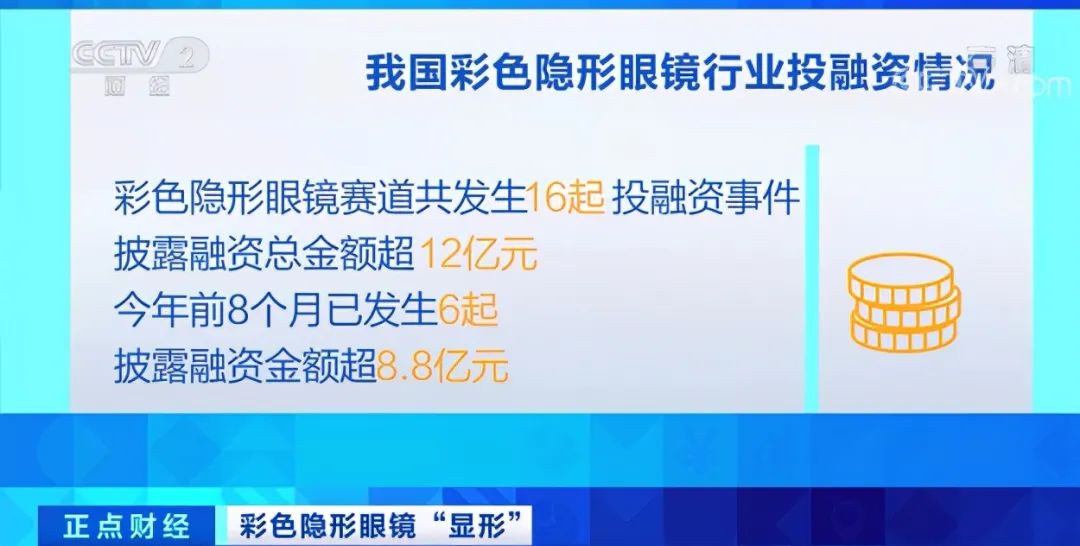

其中以“小蓝盾防蓝光”、“玻尿酸日抛”为主打的隐形眼镜品牌可啦啦,近日更是直接获得了第四轮上亿元的融资。

8月18日,可啦啦宣布已连续完成B轮及B+轮融资,累计募集资金超4亿元,由创新工场智赋成长基金和远翼投资领投,金鼎资本、基石资本以及前海母基金跟投,老股东峰瑞资本和KIP中国继续追投,穆棉资本担任独家财务顾问,这也创下了彩瞳赛道单次披露的最大融资金额记录。

不过,对于十年品牌可啦啦来说,在向上生长的同时,向下兼容也是一门必修课。

1

2012年隐形眼镜被正式列入第三类医疗器械用品,准入门槛提高,2011年成立的可啦啦因提前做好了渠道布局,有了较良好的发展机会。

在厂家合作上,长期以来,可啦啦一直与来自中国台湾的三家工厂合作,包括亚洲排名第一、月产能在5000万片镜片以上的“精华光学”,亚洲地区唯一一家实现全自动生产的工厂“晶硕光学”,以及业内熟知的“望隼科技”。

在销售额上,连续5年销售额翻倍,彩瞳市占率行业第一。

2020年,可啦啦位居天猫双11、双12彩瞳行业销量第一,且其当年GMV近5亿人民币,同比增长超400%。

那么,在众多的彩瞳品牌面前,可啦啦为何能够脱颖而出?

首先,加入网红玻尿酸成分。可啦啦是首个将玻尿酸成分加入到彩瞳保存液中的公司,目的是使干燥环境下镜片仍保持水分充盈,这一点是产品力的提升,真实效果怎么样还有待商榷,但是至少噱头是有了。

然后重视用户痛点。这个也是产品力的问题,镜片更轻薄柔软、透氧度更高,减轻眼睛负担,对于所有佩戴者来说都是个利好的消息。

从产品层面上来说,可啦啦一直在做出改变,这些都间接成为了可啦啦的优势。

然而,此时的可啦啦却在发力以透明隐形眼镜,作为切入点的第二增长曲线,目的旨在满足用户在特定场景使用需求的同时,亦可反哺可啦啦拓宽自己的消费人群。

但根据GfK数据显示,近年来隐形眼镜的便利使得其市场规模逐年增加,2020年隐形眼镜销售额达到106.7亿元,同比上涨1.14%,受到疫情的影响,增速较2019年下滑。

2021年,GfK预计,我国隐形眼镜的市场规模将增长10.68%,达到118.1亿人民币,反映出市场潜力巨大。

此外,据近日发布的《天猫隐形眼镜行业人群洞察白皮书》数据显示,近三年来,我国彩瞳复合年均增长近50%,占隐形眼镜市场近六成,且始终保持高增长。

那么,在此状况下,可啦啦第二增长曲线是否能走通?

2

透明隐形眼镜受众虽不如彩瞳高,但仍然占据隐形眼镜20%左右的用户体量。

事实上,当可啦啦第二增长曲线选择从透明隐形眼镜切入,不可避免与金可国际旗下,依靠透明隐形眼镜积累市场口碑的海昌以及海俪恩形成激烈竞争。

不过,国内传统隐形眼镜市场经过多年竞争发展,已经出现比较稳定的竞争格局。

用户对品牌的认可度、依赖度较高,国际市场被国际四大隐形眼镜厂家长期垄断,市占率超过90%,其次,国内市场中,金可国际(海昌)竞争占优,头部品牌市占超过70%,行业集中度较高。

不仅如此,在线下布局上,2009年到2015年,海昌市场占有率连续7年位于线下全国同行业中的首位。

另外,根据天猫2021年上半年隐形眼镜行业的数据,Top25的品牌中,包括博士伦、海昌、海俪恩、爱尔康等老牌品牌,moody等新品牌,排名前5的品牌市场格局集中度不到37%,前十的集中度不到48%。

市场极度分散,且市场占有率变化较大。

由此来看,可啦啦要想在透明隐形眼镜品类站稳脚跟,不只是需要大量的市场营销,技术、品质等方面也同样面临着考验。

此外,透明隐形眼镜在渠道营销上,更侧重于线下。也就是说,以可啦啦目前采用的直营模式,门店投入也存在一定的风险。

然而,祸不单行的是,资本投资新品牌入局,第一增长曲线也将受到不同程度的影响。

2月25日,moody连续完成总值约3.8亿元人民币B轮和B+轮融资。不到一个月,再次获得战略投资。

品牌成立短短两年时间间,已经完成了6轮融资,得益于高瓴创投、梅花创投、经纬中国、源码资本、壹叁资本在内的这些独角兽“猎手”们的助推,moody已然成为国内美瞳市场不容小觑的新兴力量。

同一时日,4iNLOOK也宣布完成1亿B+轮融资,本轮融资除了老股东的持续追加,另外还有新产业资本的进入,通过资本助力和整合产业资源,并且品牌还在1个月前,刚刚获得弘晖资本、星陀资本的近2亿人民币A+轮融资。

目前4iNLOOK总融资金额已经超过4亿。

此外,近三年,CoFANCY频频获得资本垂青,先后完成天使轮、A轮以及战略投资的资本投资融资项目。

虽然从某种程度上来说,彩瞳品类品牌粘性小,且相对分散,很难有一个品牌可以覆盖所有用户,但也正因此,众多新晋品牌选择与80%的国内外主流品牌直接合作。

基于此,尽管可啦啦早已提纲挈领,但市场远远还未到盘算收获的阶段,第二增长曲线能否赢取用户认可,仍然需要时间来回答。

不过,在品质之后,营销获客的保守打法显然可以让可啦啦走得更稳健。

3

对于可啦啦而言,固然自有工厂属性更强,但以目前来看可啦啦并不适用。

首先,从生产端看,技术是核心竞争力,注册证和规模优势是必要条件。从2020年数据来看,销量前十品牌仅占总销售额48.4%,绝大部分品牌销售规模较小,其中包括可啦啦,市场销售额占比仅5.8%,市场极度分散,且市占率变化较大。

事实上销售规模小,纵然无法支撑工厂的生产量,消耗成本也会变高。目前,大力提高市占率,扩大销售规模将成为关键。

其次,研发、扩展产能需要充足的现金。可啦啦在发展第二增长曲线、市场营销以及扩展产能上需要大量的资金投入。

换言之,隐形眼镜是一门需要从用户端深耕的慢生意,销售规模决定品牌认知。

目前,我国隐形眼镜相关企业注册总量由原来的1.3万家增长至5.2万家,翻了4倍。

其中,2019年相关企业注册增速和增量双双达到最高,增速高达20.58%,新增注册企业8,000余家。

值得一提的是,截至8月3日,今年我国美瞳隐形眼镜相关企业新增注册量超19万家,已超过2020年全年隐形美瞳相关企业注册量。

然而,在拥有广阔市场前景的当下,聪明者不打无准备之战,而可啦啦的征战之旅也已经开始。如今隐形眼镜领域的设计愈发丰富,新产品也不断涌现。

可啦啦后续发展如何,能否抓住用户爱好?又能否如愿登陆资本市场?答案尚未可知。