那个卖苹果充电器的,值不值800亿?丨智氪

文 | 丁卯

编辑 | 郑怀舟

安克创新为什么要做消费电子品牌商? 安克创新的核心护城河是什么? 是否值得投资?可能存在哪些隐忧?

从跨境电商到消费电子品牌公司

产品、渠道双轮驱动

打造安克创新的核心壁垒

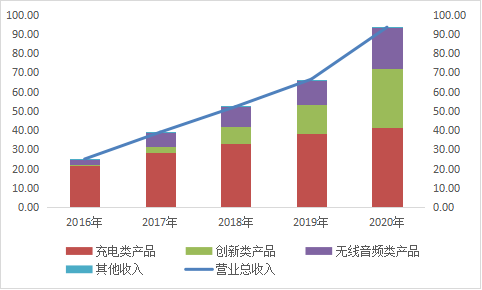

图1:安克的品牌矩阵

数据来源:方正证券,36氪

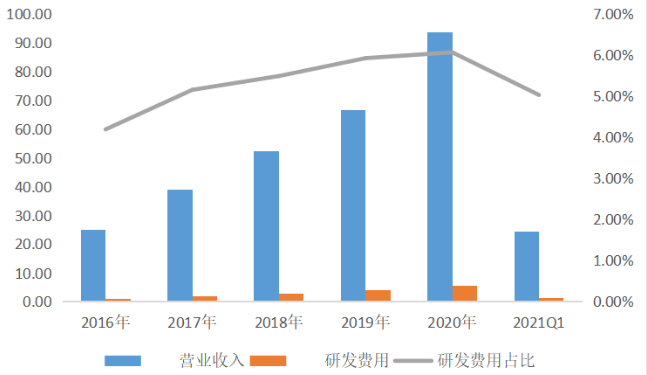

图3:安克创新的研发费用占比

数据来源:wind,36氪

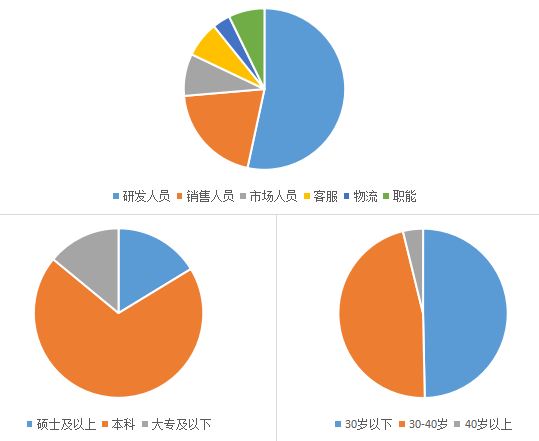

图4:2019年安克创新研发投入和研发人员构成

数据来源:招股书,36氪

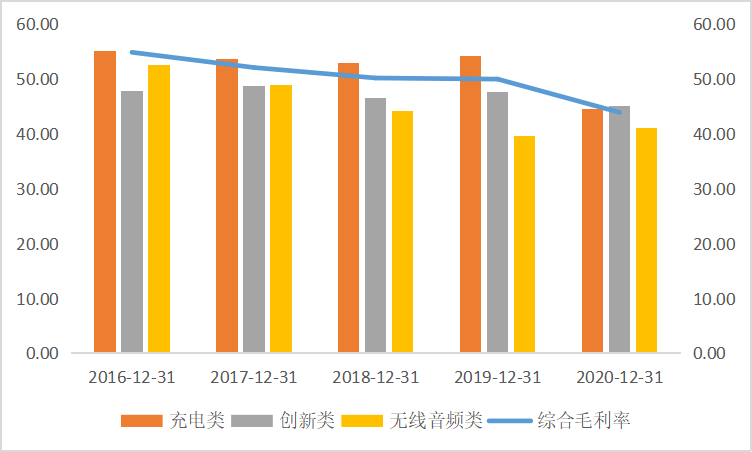

图5:各品类毛利率对比

数据来源:wind,36氪

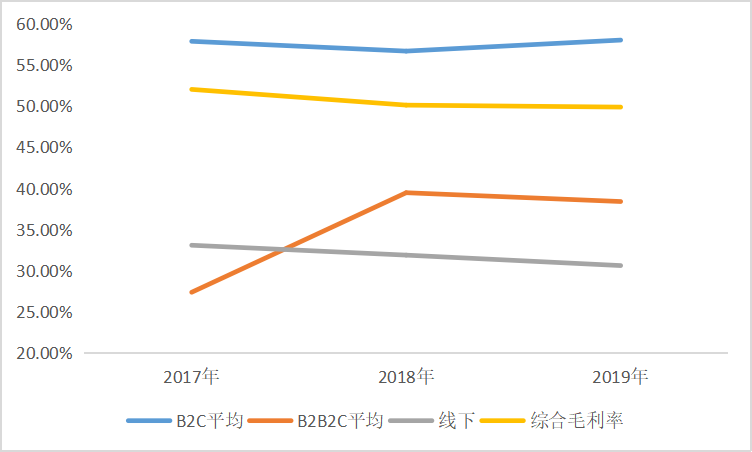

图6:海内外渠道毛利率对比

数据来源:招股书,36氪

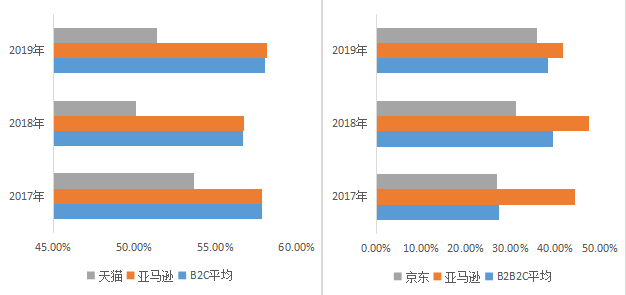

图7:各类渠道毛利率对比

数据来源:招股书,36氪

机遇与风险并存

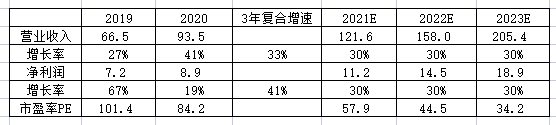

图8:安克创新估值测算

数据来源:wind,36氪

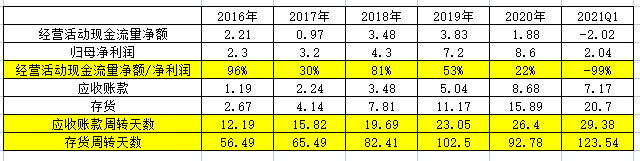

图9:安克关键财务指标

数据来源:wind,36氪整理

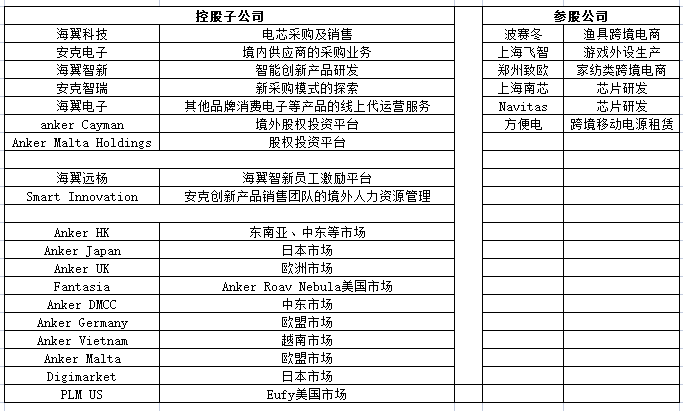

图10:安克的控股和参股公司

数据来源:招股书,36氪

3.安信证券《电子行业跨境出口龙头,弘扬“中国智造”之美》

评论