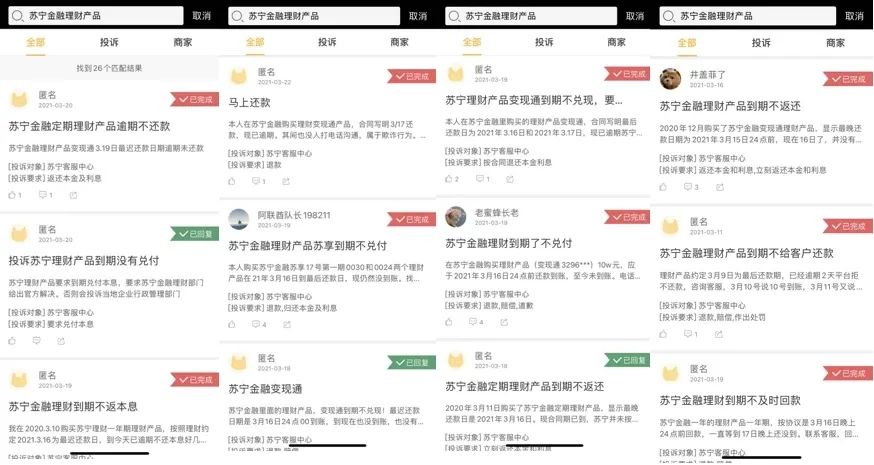

最近,我和身边的一位苏宁的朋友聊天,说:之前在苏宁金融旗下买的理财产品到期后,出现无法按时兑付的情况。本次逾期的产品涉及苏享17号、变现通等产品,在逾期发生后,有用户接到延期半年兑付的电话。

自去年12月10日下午,一则消息像惊雷一样打破了平静的互联网圈,有人曝出苏宁控股集团全部股权质押给了淘宝,一时间整个互联网圈沸腾了,到底是怎么回事?从这个事件开始,一系列关于苏宁债务危机的消息甚嚣尘上,逐渐撕开了苏宁系巨额债务一道口子。进入3月份,在“黑猫投诉”上反映苏宁金融理财产品到期不兑付的投资者越来越多,在这些投资者的投诉中涉及到的金额有多有少,多则43万,少则1.7万。

一位苏宁前员工表示,她购买的产品于今年3月12日到期,但是并未及时回款。苏宁金融的客服向她致电称,苏宁金融因资金问题,购买的产品要延期半年,利息按之前利息额外再加1%“苏宁金融里面的理财产品,变现通到期不兑现!最迟还款日期是3月16日24点00到账,到现在也没到账。”

“2020.3.10购买苏宁理财一年期理财产品,按照理财约定2021.3.16为最迟还款日,到今天已逾期不还本息好几天了,苏宁金融理财严重违约,侵害投资者合法权益,找客服一直推脱不做实际处理,请苏宁金融理财尽快履行合同归还本息!”

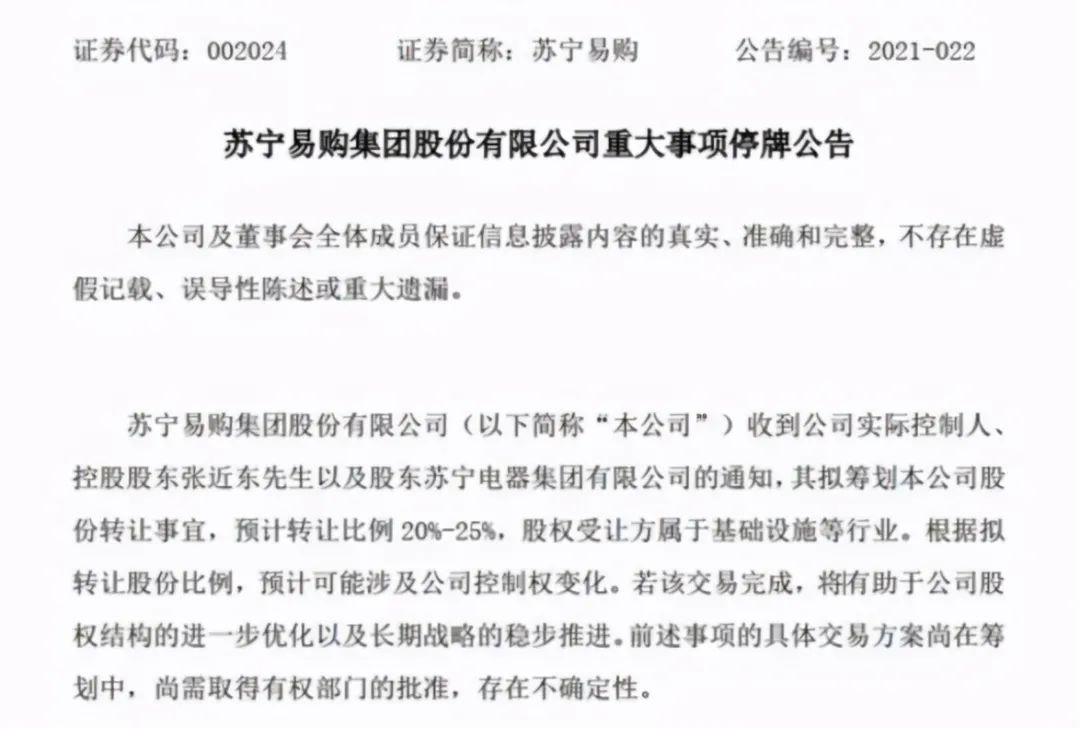

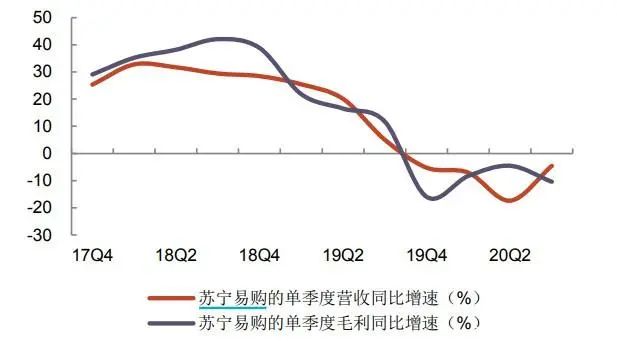

据了解,苏享17号是一款专供苏宁员工的产品,苏享系列是通过内部员工理财频道放出来的,然后内部员工通过变现通转让,可以赚利差,最后卖给经过维护的外部理财客户,预期年化收益7.5%,期限是一年。有投资者反映,苏享系列产品底层资产不透明,不知道该如何维权?中诚信国际信用评级有限公司在今年2月10日的一份评级报告提到:苏宁易购存续的公司债及中票本金合计为58.59亿元,其中今年到期及回售的本金为 53.59 元。在今年到期及回售的公司债券本金为104.99亿元,集中兑付压力较大。今年一月底,苏宁易购披露2020年业绩预告:预计2020年度归属于上市公司股东的净利润亏损39.53亿元至34.53亿元,同比上年下降:135.08%至140.16%,扣非后的净利润亏损65.8亿元至60.8亿元。 苏宁易购是苏宁集团唯一的上市公司,是集团最核心的公司和融资渠道之一,占集团9成以上营收,苏宁易购连续六年亏损,导致整个苏宁系处于连续“失血”状态。好在副业的投资和资产甩卖,贴补了主业的巨亏。最典型的是2019年,苏宁易购通过减持阿里巴巴股票和出售苏宁小店取得200多亿元的巨额投资收益,力挽狂澜,实现其当期净利润数字“转正”。苏宁电器负债3000亿元,一年内到期70%,账面现金仅250亿元,即2021年到期的负债,账户上的余钱仅够偿付不到15%。即便是假设能够收回投资恒大的200亿战投款,也仅仅只够到期债务的20%,偿债压力仍然不小。苏宁系债务负担这么重,主要是因为大肆举债扩张,激进多元化,本质上属于借钱投资。主业上,苏宁耗费巨资向苏宁小店和线上转型,但并不顺利;其他业务中,地产、金融业务膨胀迅速,不断开发苏宁广场、酒店等商业地产项目,同时还涉足文化、体育、投资等多元化产业,连续大手笔买买买,先后收购PPTV、龙珠直播、国际米兰、电竞战队等。激进的多元化,必然带来债务的剧增,也为债务危机埋下种子。苏宁是恒大的白衣骑士,但这一次,苏宁能等到自己的白衣骑士吗?唏嘘!刚夺冠就解散?中超江苏苏宁队终结?一年巨亏39亿,苏宁祭出自救大招:控制权谋变!一代王者落幕?刚刚夺得中超冠军的江苏苏宁队,正在被“解散”、“转让”的梦魇缠身。2月26日晚间,有媒体报道,中超球队——江苏苏宁队稍晚将宣布解散。在解散的消息传出之前,多家媒体报道,苏宁正在考虑低价抛售俱乐部,甚至官方可能会宣布“零转让”江苏队,条件则是买家负责约5亿元的债务(主要是上赛季的欠薪)。苏宁易购的一则公告成为了商业圈最大的新闻之一,苏宁易购因为债务巨大,其控制人张近东不得不以出售股份的形式,来换取外部资金。接盘侠会是谁呢?曾经叱咤江湖那么久的零售业巨头,又怎么沦落到这种地步。

张近东早在牛年的团拜会上就说出“不在零售业务主赛道上的,需要关就关,需要砍就砍”。谁知仅仅几天后,这一刀来的如此迅猛。2月25号,苏宁发布公告,张近东计划转让20%到25%的股份,而以苏宁易购最近7元左右的报价,这一份额将超过150亿元。如此大的股份交易必将使得苏宁的实际控制关系发生变化,那么谁将会接盘苏宁呢?

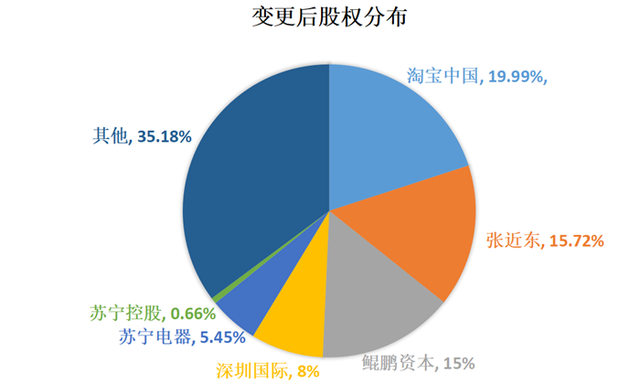

此前江苏本地国资委注资苏宁的传闻一度沸沸扬扬,但是令人意想不到的却是,从深圳而来的国资。2月28日晚,苏宁易购发布公告表示引入深国际、鲲鹏资本战略投资者,交易完成后鲲鹏资本持股比例为15%,深国际持股比例为8%,张近东先生及其一致行动人苏宁控股集团、苏宁电器集团持股比例为21.83%。

此次入股的深国际和鲲鹏资本两家国资企业,实控人均是深圳国资委。作为一流国资投资公司,深圳国资委近年,通过“管资本”的方式取得不错的成绩。

民营企业国有化一直都是市场关注的敏感话题,特别是比较出名的民营企业,会具有更强的轰动效应。市场非常关注,此次转让后,苏宁会被谁控股,而苏宁易购这家苏宁最大的核心资产,会是姓公还是姓私?张近东起家靠的是线下,这意味着苏宁没有物联网基因。所以,苏宁一直想转型。然而,电商这个赛道,人太多,苏宁入局太晚,失了先机。想要杀出重围脱颖而出,无疑是困难重重。张近东对苏宁的信心极高,这也是苏宁衰败的开始。我们将时间拉回2012年,彼时,张近东放出豪言:京东增速如果比苏宁易购快,就送苏宁给他。刘强东也接招了,开启价格战。结局不言而喻,京东“上网买电器”的概念深入人心,只留下伤痕累累的苏宁。张近东的信心也不是盲目的。2011年,苏宁营收938.9亿元,净利润更是高达48.3亿。而京东营收211亿,亏损12.8亿。而此时阿里,营收尚不敌京东。可以说,彼时的线下零售领域,苏宁可封侯称王。价格战烧的是钱,所获却无几。等到张近东反应过来,想要全面转型电商之际,市场早已被淘宝、京东瓜分,就连后起之秀拼多多都远超苏宁。无奈之下,苏宁开始大举投资,2.5亿美元入主PPTV,然而更名后的苏宁体育却是烧钱不止。19.6亿收购国际米兰,如今张朝阳也要将国际米兰卖了。3.2亿美元收购的龙珠直播没掀起一点水花……苏宁本有一步好棋,2015年,苏宁同阿里达成全面战略合作,140亿认购阿里2780万新股,阿里也成了苏宁第二大股东。但不到两年时间,张近东便将阿里股份变卖。电商圈行不通,张近东又出现在了地产圈。2017年,200亿砸向恒大,结果恒大回A梦碎。2018年,腾讯联合苏宁、京东、融创入股万达商业。2019年,苏宁收购了37家万达百货门店……大肆并购花的都是钱,那钱是怎么来的?一边借,一边卖。2015年,苏宁的负债规模不过561.5亿元,到2020年第三季度这个数字已经升至1361亿元,足足扩大了3倍。这也是苏宁兑付危机爆发的原因。再说说苏宁的“卖无可卖”。有人说,毕竟苏宁投资收益远高于净利润。2015年,苏宁13家门店卖了13.88亿,PPTV股权卖了收益14.47亿元。2016年,卖的是旗下子公司和6处仓储物业。2017年和2018年,苏宁将阿里股份清仓,净利润141亿元。此后又是转让苏宁小店股份,又是通过苏宁金服增资扩股。但这样的操作,不具持续性。走到了2021年,张近东只能变卖苏宁股权。所以,网上流传着这样一句话,苏宁卖无可卖,唯有卖身。于是,苏宁“卖身”国资,即将从一家民营企业变身混合所有制企业。深圳国际和鲲鹏资本均有国资背景,148.17亿拿下苏宁23%股份。此次交易完成后,张近东及其一致行动人合计持股21.83%,仍为第一大表决权股东。而张近东本人依旧为单一最大股东。国资入局,对于现在的苏宁或许是件好事,更易获得资金、资源、税收方面的支持,对于其在华南地区的发展无疑十分有利。不过,对于张近东而言,从昔日的独断,到日后的参考新股东意见,也是一个挑战。如今的苏宁帝国深陷动荡,望日后的苏宁,可涅槃重生。

一键三连「分享」、「点赞」和「在看」

技术干货与你天天见~

下载APP

下载APP