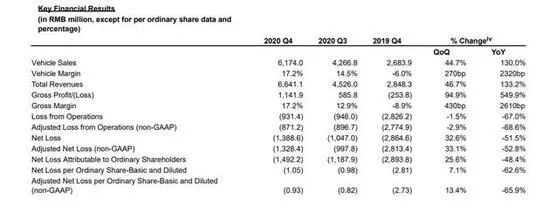

蔚来脱离“ICU”互联网分析沙龙共 3800字,需浏览 8分钟 · 2021-03-10 出品 《风眼》深度报道组 凤凰网科技 凤凰新闻客户端 作者 | 徐硕编辑 | 于浩微信编辑 孟莎莎导语:从2019年深陷债务危机到2020年遭遇疫情“黑天鹅”,几番踏入“鬼门关”的蔚来终于在黑暗的摸索中,交出了一份还算不错的成绩单。 在经历了电池自燃、融资困难等诸多危机后,蔚来终于在李斌的抢救下从“ICU”转移到普通病房。 2021年3月2日,蔚来发布了2020年Q4季度及全年业绩报告。报告显示,Q4季度蔚来共交付车辆1.7万余台,同比增长111%,汽车销售收入达61.7亿元人民币(9.462亿美元),占总收入的93%。2020年全年蔚来共计交付车辆总量达4万余台,相比2019年增长了113%,全年营收达到162.6亿元,同比增长107.8%。蔚来第四季度财报核心数据而交付量的增长、物料成本的下降等诸多因素,也使得蔚来的整体毛利率有所改善,在2020年由负转正,并于第四季度整车毛利率达到17.2%,实现了全年整体经营活动现金流转正。这也意味着,蔚来距离盈亏平衡点又近了一步,一位汽车领域分析师对凤凰网科技(微信搜:iFeng科技)表示,“随着蔚来产品质量趋于稳定,供应链体系的完善,蔚来有可能会比小鹏汽车、理想汽车有明显幅度的领先。” 不过,从理想汽车此前公布的2020年财报来看,其2020年总营收达到94.6亿元,净亏损为1.66亿元,并于第四季度首次实现盈利。蔚来虽然营收较高,亏损却达到53.04亿元,比理想汽车高出近30余倍,也从侧面印证了运营成本的不断增加,也使得蔚来卖的越多,亏损比重随之加大。 蔚来预计在2021年第一季度的总交付量将达到20000到20500辆之间,按照李斌公布的月产能7500辆完成交付来计算,若想将第四季度毛利率继续维持下去,短期内蔚来仍将面临不小的降本压力,否则只会加速现金流的消耗,这对于刚刚回归“安全区”的蔚来而言,如若再持续烧钱,很可能再将自己置入险地。 更何况环伺在侧的不仅有小鹏、理想等头部造车新势力,还有向智能化方向转型的传统汽车行业、以及纷纷入局智能汽车产业链的华为、小米等企业,留给蔚来的时间窗口或许并不多。 特斯拉放弃的“换电”业务,蔚来却要加大投入 对新能源汽车来说,充换电的基础设施的完善是企业无法绕开的一环,而以服务用户见长的蔚来汽车更是如此。 在第四季度的财报会议上,蔚来创始人、CEO李斌表示,2021年二季度将逐步部署成本更低体验更好的二代换电站,相比一代换电站服务能力将提升3倍,并在年底实现换电站总量达到500座。目前换电站已建成191座,覆盖76个城市。与此同时,未来还将加大超充网络和目的地充电桩的建设,并计划于2021年底分别达到600座超充站和15,000根目的地充电桩。 而早在2020年下半年,蔚来便推出了电池租用服务(简称BaaS),即车主不需要购买电池,只需从电池服务商那里按需获取不同的电池服务即可。“有很多用户无法安装家用充电桩,只能到周边的写字楼或者停车场进行充电,而换电的方案和BaaS的结合,以及蔚来充电网络的补充,可以给到用户总体的解决方案,提高用户体验。”李斌表示,在2021年2月的新增订单中,选择BaaS的用户已经达到55%,充换电服务体系的完善也将加速油车用户到纯电车型的转化。 话虽如此,但充电桩、换电站的建设远不止投入资金那么简单,更重要的在于后期的运营及服务。电力运营企业智邦科技负责人对凤凰网科技(微信搜:iFeng科技)表示,仅运营类充电桩静态投资回报期平均为5.74-9.57年,使得不少企业在尚未盈利前,就要面临充电桩老化、淘汰等问题,根本无暇顾及运营管理。 “而车与桩作为需求侧的补给配套,若一方失衡,另一方则必会受到影响,充电桩数量不足,有效使用率低,也会反过来影响新能源汽车的发展。”上述负责人表示。 在李斌看来,蔚来的优势在于按需生产,通过数据了解用户开车的的主要区域,并结合相应数据做出最优的选址规划。“目前每个换电站投入使用后,高峰期每天可以达到1万次换电。”李斌解释道。 既然换电可以为用户提供精准的服务体验,又能提高用户忠诚度,财大气粗的特斯拉为何只做充电业务而放弃换电业务? 其实早在2018年底,特斯拉也曾推出过换电模式,只不过要求颇高。首先在汽车层面,特斯拉的底盘和电池结构尚未标准化,不管是Model x或是Model3每种车型的底盘结构不同,电池的通用性不匹配,导致电池不能跨车使用 其次对用户来说,换电不仅需要额外支付几十美金的费用,如果换电站的电池缺货,还需要去不同的地方进行换电。更重要的是,电池是特斯拉的核心技术,更强调超级充电站的概念,所以一旦换电,设置的门槛就要高很多。 和君恒成副总裁、汽车部总经理张海滨认为,换电模式对新能源汽车而言各有利弊。好处在于可以使电池租赁公司、运营公司都投入到这个领域去,进而带动内循环;而弊端则是当电池的成本降低后,作为资产的那部分属性减弱,纯电动汽车的购买比例可能也会随之降低。 不过就蔚来公布的数据显示,“车电分离”模式已获得大量用户认可,今年春节期间,蔚来换电站总计换电4.35万次,同比增长528%。 投入50亿研发费用 加速研发生产 值得一提的是,在经历了2020年的疫情“突袭”后,蔚来在2020年全年的经营费用只有64.8亿元,较2019年同比下降34.4%;2020年第四季度研发费用仅为8.3亿元,同比减少19.2%。不仅如此,2020年蔚来全年投入的研发费用也只有24.9亿元,降幅达到43.8%。 但在财报电话会议上,李斌明确指出,在2021年预计将研发费用投入增加一倍,达到50亿人民币左右,用于研发及其他方面的投入。尤其在1月初,蔚来发布了首款旗舰轿车ET7、150kWh电池包等新产品,而ET7的各种高性能加持,都让蔚来不得不加大投入。 无独有偶,理想汽车也于近期披露了2021年整体研发费用在30亿元左右,并在未来3年逐步达到每年60亿元的规模,进行新车型的研发及生产。一种是以城市纯电、长途发电的增程电动平台;另一种则为十分钟补充 300-500 公里续航的 400 千瓦超快充的高压纯电平台。 据李斌介绍,1月初蔚来在产能方面,已经达到7,500台的全供应链产能,计划到2021年年底实现单班15万,双班30万的产能,为ET7和后续产品生产做好准备。尽管如此,Q2季度蔚来还是困于芯片及电池的供给不足,造成了一定的生产风险,李斌表示,电池和芯片已经成为限制期工厂产能的关键要素,这一状况将会持续到今年7月。 而在销售和服务网络方面,目前已有23个蔚来中心和203个蔚来空间,覆盖中国121个城市,2021年计划再增设20个蔚来中心和120个蔚来空间,扩大地域覆盖,发挥蔚来线上线下直销体系优势。 尽管如此,特斯拉的强势降价仍旧给蔚来等造车新势力带来了不小的冲击。但在李斌看来,特斯拉的降价并没有影响蔚来的销量,反而还在逐步上升,特斯拉通过降价做大新能源汽车市场,对每个玩家都是有好处的。 “特斯拉的交互能力、品质控制以及资金保障能力,一定比其他车企强很多,不管通过何种方式,特斯拉销量的增加,都会对蔚来或者其他车企的整个供应链体系都有一个促进作用,可以让整个供应商体系加速完善。”张海滨解释道。 迎战新能源汽车 随着新能源汽车的热度不断攀升,先有长安、上汽、比亚迪等传统车企巨头纷纷入场,后有苹果、华为、小米传出造车的消息,百度与吉利更是合资成立智能汽车公司,新能源造车运动此起彼伏。 更何况在政策方面,“十四五”规划建议明确了新能源汽车的长期战略定位,新能源汽车名列战略新兴产业之中,并提供了新能源汽车购置补贴和免征购置税政策扶持,到2025年,新能源新车销量要达到新车总销量的20%。 一个新时间拐点的临近,也让资本市场近乎发狂。特斯拉在2020年市值涨幅近7倍,远超几大传统车企;蔚来在2021年初,市值曾一度超过千亿美金,创下历史新高;更何况是在2020年上市的小鹏与理想,最高涨幅也将近300%,不难想象,当疫情这只黑天鹅远去后,新能源汽车或许会迎来更大的增长。 “最早到2023年,至少还有15家左右的新能源汽车品牌可以跑出来,不管是纯电还是混电,各家企业都在加大智能网联的布局,使得零部件体系发生变化,包括电子信息技术、软硬件开发的供应商、测试平台的供应商等环节。”张海滨表示,软硬件开发的匹配程度,也将成为未来各家的核心竞争力。 想看深度报道,请微信搜索“iFeng科技”更多一手新闻,欢迎下载凤凰新闻客户端订阅凤凰网科技你的每一个在看,都是对我的喜欢! 浏览 30点赞 评论 收藏 分享 手机扫一扫分享举报评论图片表情视频评价全部评论推荐蔚来豪赌ET5科技新知0是蔚来手机,还是蔚来车钥匙?9月21日,蔚来汽车在2023年创新科技日上,发布了首款手机NIO Phone, 由 蔚 来汽车创始Python涨薪研究所0“优等生”蔚来,没有上进心亿欧网0蔚来李斌:大话致胜?泰伯网0蔚来造了一台“鸡肋”放毒0说大话的蔚来,活在2022科技新知0520,蔚来三婚了亿欧网0蔚来后端校招面经一位朋友前段时间的蔚来面经,分享一下。 一面 一面简单的有点让我难以置信,确定这是技术面试? 自我介绍 问项目,说说亮点啥的,过程中他可能对你说的内容有点疑惑,问问为什么,但都不深,点到为止 八股没有问几...漫画编程0蔚来招聘计算机视觉算法实习生公众号CVer02021,蔚来奔赴三场新战事新熵0点赞 评论 收藏 分享 手机扫一扫分享举报