新智元

新智元

新智元推荐

新智元推荐

来源:Dailyio

作者:赵赛坡

【写在前面】

AI 抗疫

云上的星球

在中国,阿里巴巴钉钉与腾讯企业微信之外,字节跳动的飞书、百度的如流[16]成为新的变量,从内部沟通到协同办公,从企业内部管理到企业内外业务协同,疫情让中国办公软件迎来一次全新的爆发机会。

面部识别

新基建与 BAT

量子计算

地缘政治下的 AI

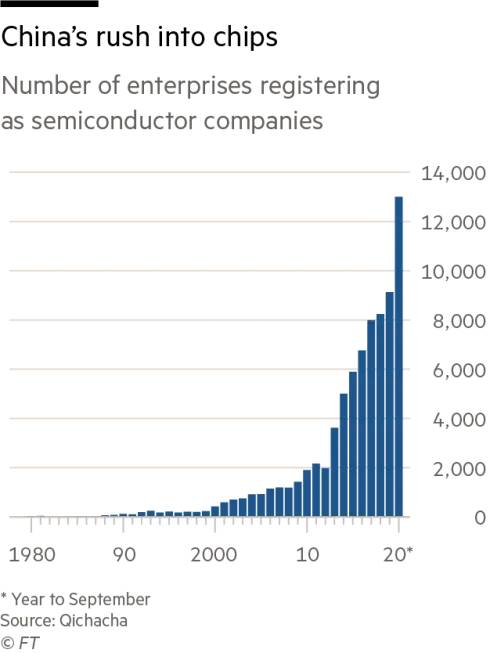

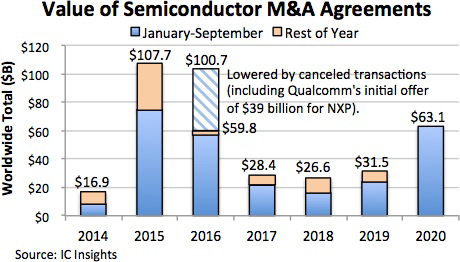

半导体之大变局

7 月,Analog Devices 209 亿美元收购 Maxim; 9 月,英伟达 400 亿美元收购[69] ARM; 10 月,AMD 350 亿元收购 Xilinx,Marvell 即将以约 100 亿美元收购模拟芯片及光学芯片厂商 Inphi;

目前人工智能芯片和边缘计算的基础还不是非常成熟,在不成熟的基础上做软件、场景、算法或应用,就相当于在不成熟的地基上搭建空中楼阁。这就像是最早在移动梦网上开发游戏和软件的公司,因为移动梦网的底层不行,最后这些公司都会死掉,会被移动互联网所取代。

「越大越好」的机器学习模型

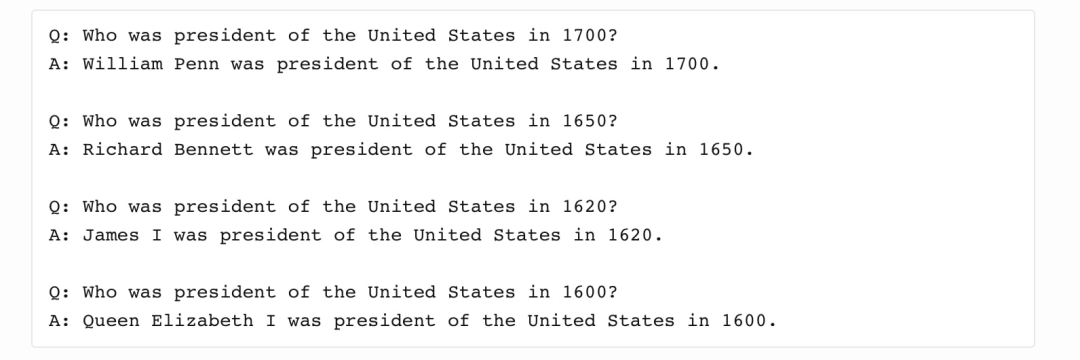

这明显是一个不可能有答案的问题,但 GPT-3 还是给出了一组答案,这些美国「总统」,又是当时对于美国政治产生重要影响的人物,换句话说,这些人的确可能成为美国总统。

另一个开发者则将 GPT-3 应用到写作场景里,如下图所示,人类写了几行话之后,剩下的就交给了 GPT-3 来生成。

微软很缺一个对标 DeepMind(Google 旗下)的机构。坦率来说,微软的基础研究能力一点也不弱,其 AI 基础研究的机构和部分也是业内公认的「黄埔军校」。但微软的这些机构,包括微软研究院、微软亚洲研究院的研究成果基本局限在行业内的宣传,与 DeepMind 围棋 AI 横扫全球公共讨论有着巨大的差距,而 OpenAI 在这个领域拥有丰富的经验,此前他们对于 GPT-2 模型的舆论宣传,可谓相当到位。

AI 的「秋天」

关注这些产品背后的具体技术,到底是机器学习?深度学习?还是监督(非监督)学习?越具体的技术越能体现其价值; 一家 AI 创业公司的竞争优势在于技术是否领先以及对于行业的认识,前者看论文,后者侧重场景; 在 2C 与 2B 中选择 2B,一个案例,「AI 换脸」作为 2C 产品,其价值以及估值局限在社交产品领域,而在后端提供「AI 换脸」技术的 2B 创业公司,比如商汤,则可以称之为「图像领域的 AWS」(技术基础设施提供商),价值与估值显然不同。

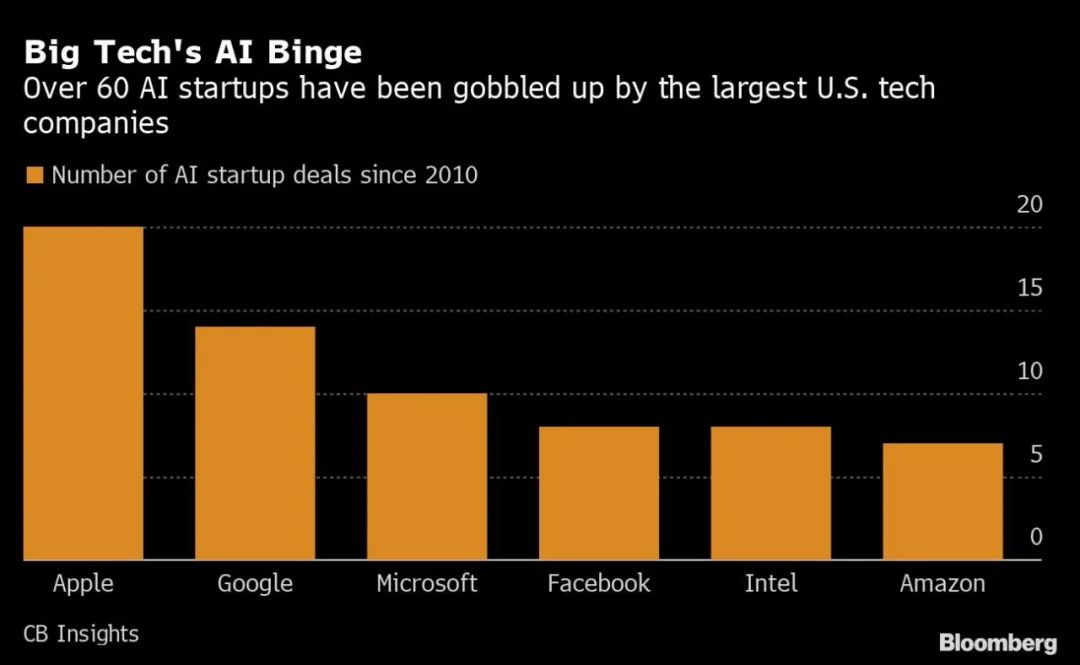

五年多的时间里,苹果已经在 AI 领域收购了多家明星创业公司:

2015 年,收购图像 AI 创业公司 Perceptioin; 2016 年,收购机器学习(偏预测分析与推荐引擎)创业公司 Turi 以及印度创业公司 Tuplejump; 2017 年,收购德国的眼球追踪创业公司 SensoMotoric; 2019 年,收购内容发现创业公司 Laserlike;

失望的自动驾驶

Waymo is impressive, but a highly specialized solution. The Tesla approach is a general solution. The latest build is capable of zero intervention drives. Will release limited beta in a few weeks.

尾巴:没有预测